DEEL 9 VERSLAGLEGGING

DEEL 9 VERSLAGLEGGING

| DEEL 9 : VERSLAGLEGGING | |||

| ALGEMEEN | |||

| HOOFDSTUK | 9-1 | RESULTATENANALYSE | |

| 9-1.1 | Geanalyseerde resultatenrekening | ||

| 9-1.2 | Verslaglegging naar kostenplaatsen | ||

| HOOFDSTUK | 9-2 | OVERZICHTEN AFDELINGSRESULTATEN | |

| 9-2.1 | Opbouw van de verslaglegging | ||

| 9-2.2 | Informatiesnelheid en informatie-interval | ||

| 9-2.3 | Resultatenoverzichten | ||

| 9-2.4 | Budgetoverzichten | ||

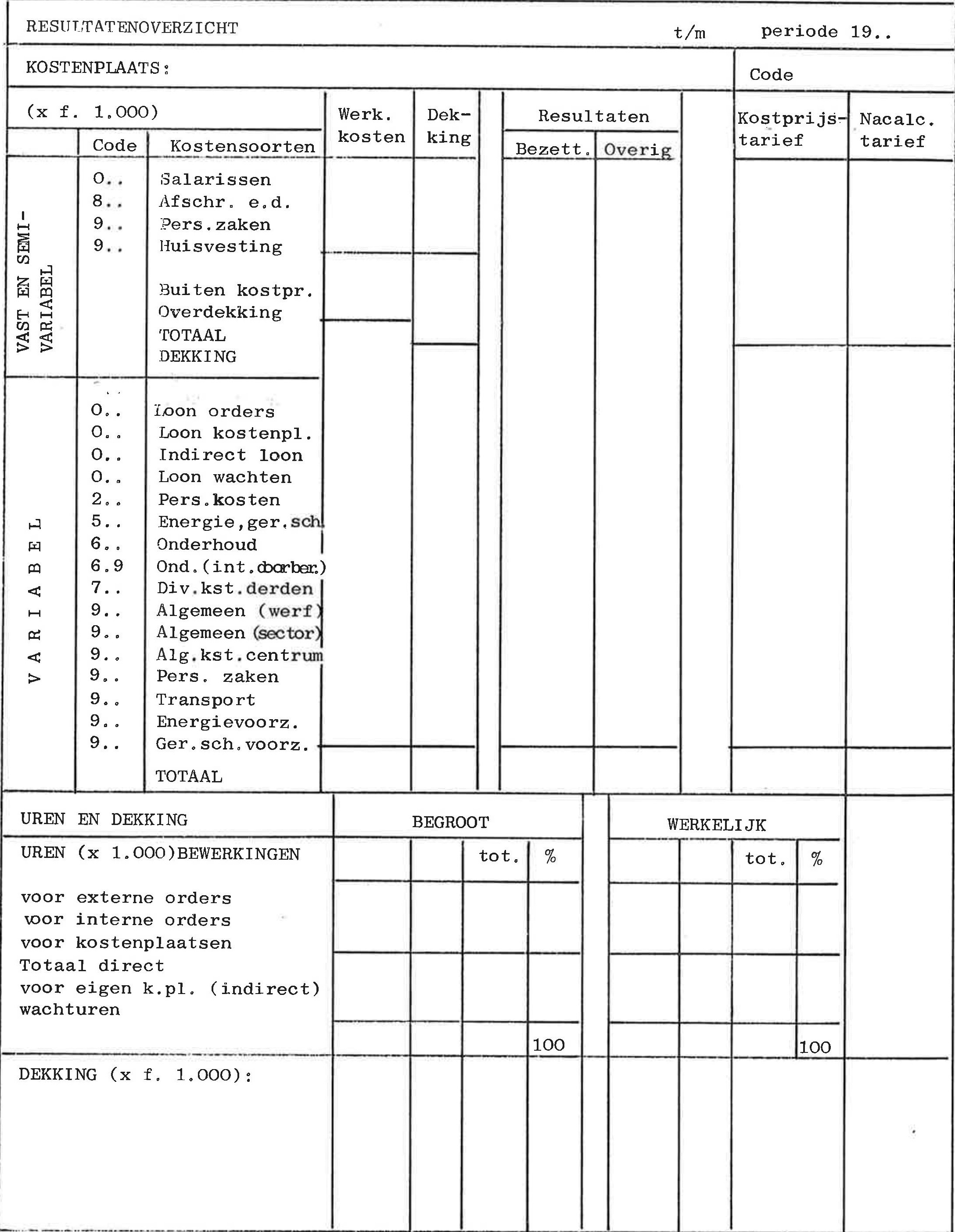

| Bijl.A | Model resultatenoverzicht | ||

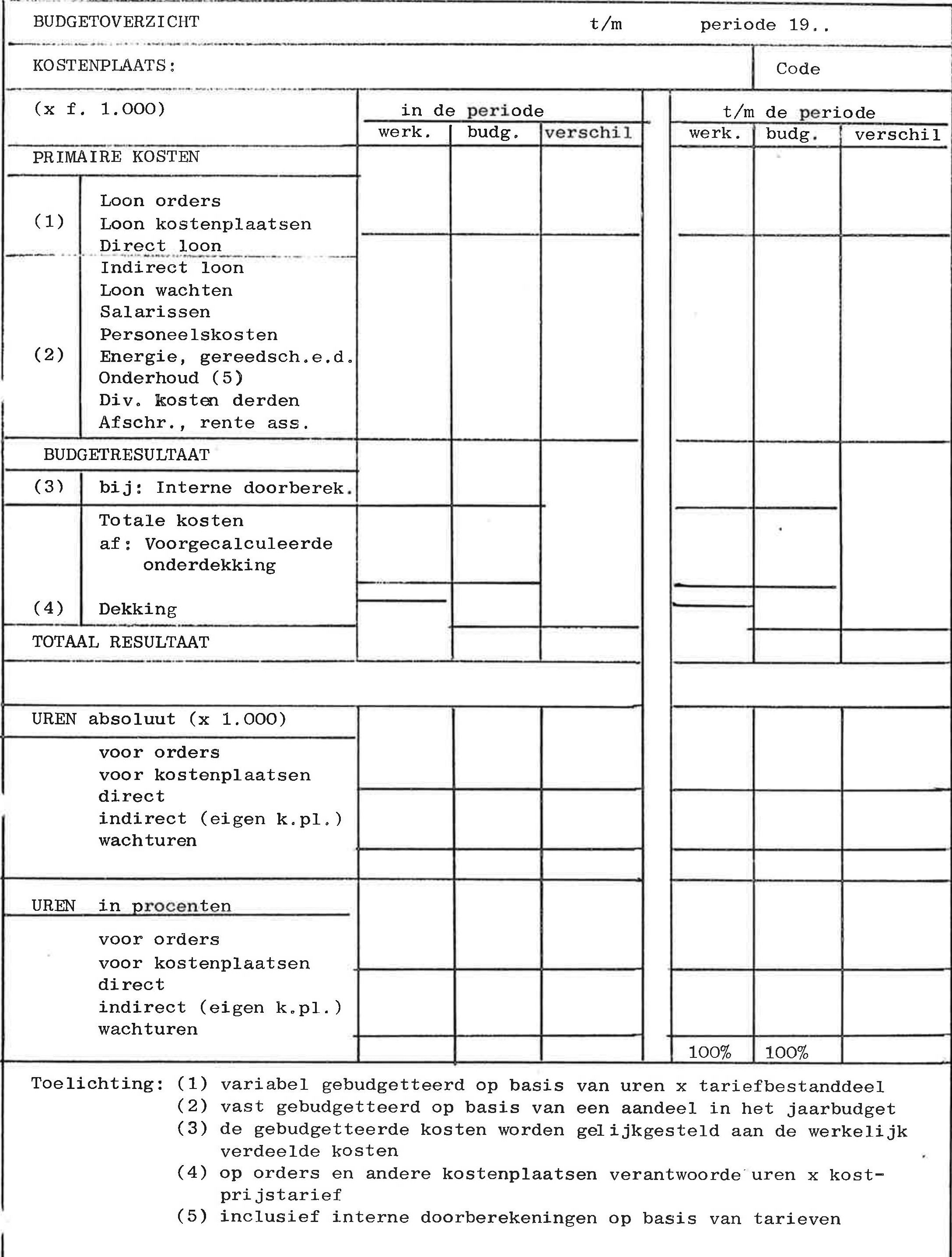

| Bijl.B | Model budgetoverzicht | ||

ALGEMEEN

Een administratie, ingericht volgens de richtlijnen, verschaft de noodzakelijke gegevens voor een goed calculatiesysteem, van groot belang, o.a. voor het vaststellen en beoordelen van aanbiedingsprijzen en begrotingen. Op basis van deze administratie kan verder een interne verslaglegging worden opgebouwd ter ondersteuning van het beleid en beheer. Afhankelijk van o.a. bedrijfsgrootte en organisatiegraad bestrijkt de interne rapportering een variërend terrein, reikend van gedetailleerde informatieverschaffing omtrent uren, rendementen enz. aan de lagere leiding tot aan samengevatte verslagen betreffende o.a. vermogenspositie en financiële resultaten aan de top. De richtlijnen beperken zich vooralsnog tot de verslaglegging aan de leiding omtrent de diverse bronnen van winst en verlies en de daarbij werkende oorzaken. Voortbouwend op hetgeen daaromtrent in deel 8 is geadviseerd richt de aandacht zich daarbij voornamelijk op de rapportering in het kader van de bewaking van de indirecte kosten, dus de budgetoverzichten en resultatenoverzichten per kostenplaats.

Karakter van de richtlijnen

Gelet op de noodzaak tot afstemming van de interne verslaglegging op de informatiegebruikers in het individuele bedrijf, hebben richtlijnen geen bindend karakter wat de details aangaat. Ten aanzien van de verslaglegging zal echter aan bepaalde minimum eisen moeten worden voldaan; deze betreffen de totstandbrenging van de rapportering als zodanig. Invoering van details betreffende o.a. vormgeving en de inhoud van de verslagen wordt facultatief gesteld; met klem wordt echter aanbevolen slechts dan van de geadviseerde systematiek af te wijken, indien daartoe dringende redenen aanwezig zijn.

HOOFDSTUK9-1 RESULTATENANALYSE

9-1.1 Geanalyseerde resultatenrekening

| A | ORDERS Opbrengsten Af: Directe kosten Af: Indirecte kosten (uren e.d. x kostprijstarieven) Resultaat op orders | ..... ..... ..... | ..... ..... |

| B | KOSTENPLAATSEN Dekking (uren e.d. x kostprijstarieven) Af: Werkelijke indirecte kosten Resultaat op kostenplaatsen BEDRIJFSECONOMISCH RESULTAAT | ..... ..... | |

| C | OVERIGE RESULTATEN Commerciële afschrijvingen en rente minus. gecalculeerde afschrijving en rente Diverse winsten en verliezen | ..... ..... | ..... ..... |

| C | RESULTAAT | ..... |

Op basis van de uniforme administratie kan onderstaande - sterk vereenvoudigd weergegeven - interne resultatenrekening worden opgesteld. Deze eerste analyse van het totale ondernemingsresultaat naar de gezichtspunten, hierboven weergegeven als resultaten op orders, resultaten op kostenplaatsen en overige resultaten zal nader gedetailleerd moeten worden ter verklaring van de resultaten naar oorzaken en eventueel de aanwijzing van verantwoordelijkheden.

Analyse resultaat op orders

De detaillering van het resultaat op orders heeft in de eerste plaats betrekking op specificatie naar soorten orders (nieuwbouw, reparatie e.d.) en verder onderverdeeld naar specifieke opdrachten. Vooral de vergelijking met de begrotingen levert hier de verklaring van afwijkingen van verwachte resultaten, waarbij de deel: orderindeling en de per deelorder geregistreerde kostensoorten lokalisatie van verschillen mogelijk maken.

Analyse resultaat op kostenplaatsen

Het totale resultaat op kostenplaatsen laat zich trapsgewijs detailleren op grond van het kostenplaatsenraam, zoals dat is opgebouwd naar bedrijfssectoren, kostenplaatsen en subkostenplaatsen. De afwijkingen tussen de werkelijke afdelingskosten en de begro-. ting die ten grondslag ligt aan de kostprijstarieven per prestatie-eenheid worden hierdoor gelokaliseerd per bedrijfsonderdeel en daarmede veelal tevens naar verantwoordelijkheid.

De verdere analyse van het kostenresultaat naar oorzaken steunt o.a. op de dekkingsverschillen per kostensoort binnen de kostenplaatsen.

9 - 1.2 Verslaglegging naar kostenplaatsen

De verslaglegging van de werkelijke kosten per kostenplaats vergeleken met de dekking uit orders en interne doorbelastingen heeft de volgende doelstellingen:

• analyse van het ondernemingsresultaat, voorzover dit wordt beinvloed door het resultaat op kostenplaatsen;

• controle op kostprijstarieven door vergelijking met de nacalculatorische kosten per prestatie-eenheid;

• bewaking van de werkelijke afdelingskosten in vergelijking tot de normen in het calculatiesysteem. Eveneens sterk op de laatste doelstelling - kostenbewaking - gericht is het stelsel van kostenbudgettering zoals behandeld in deel 8. De verschillen in o.a. doelstelling en grondslagen tussen beide stelsels van kostenbewaking maken meerdere soorten verslagen binnen de onderneming wenselijk. Onderscheid wordt hierbij in 9 - 2 gemaakt, tussen de verslaglegging omtrent de uitkomsten van de calculatie der indirecte kosten, leidende tot "resultatenoverzichten" en de verslaglegging naar verantwoordelijkheden, leidende tot "budgetoverzichten". Zoals hieronder is aangeduid zijn er ook verschillen in "lezerskring". Met nadruk wordt verwezen naar 8 - 1.1 waar naast de begripsomschrijving van beide stelsels de gemeenschappelijke administratieve grondslag is aangeduid.

Resultatenoverzichten in samengevatte vorm

Inhoud

De integrale kosten (inclusief interne doorberekeningen) vergeleken met de dekking uit orders e.d. Doel en lezerskring Het verschaffen van inzicht aan de topleiding omtrent de kosten en resultaten daarop per bedrijfssector. Dit als onderdeel van de analyse van het totale ondernemingsresultaat naar resultaat op kostenplaatsen.

Resultatenoverzichten per kostenplaats afzonderlijk

Inhoud De integrale kosten (inclusief interne doorberekeningen) vergeleken met de dekking uit orders e.d. De voorgecalculeerde tariefopbouw vergeleken met de werkelijke kostenopbouw per prestatie-eenheid. Doel en lezerskring Het bewustmaken van de functionarissen die verantwoordelijkheden hebben ten aanzien van commerciële begrotingen en het overeenkomen van verkoopprijzen ten aanzien van de nagecalculeerde kostprijstarieven en in de vloed van de vaste kosten daarbij (grensprijzen),

Budgetoverzichten

Inhoud

Alleen de binnen de budgetperiode beïnvloedbare kosten in vergelijking met deels vaste deels variabele budgetten. De overzichten gaan vergezeld van een toelichting omtrent de oorzaken van de belangrijkste afwijkingen, alsmede kwantitatieve gegevens (personeelssterkte, uren, rendementen e.d.) uit de frequenter verschijnende bedrijfssignalering.

Doel en lezerskring

Het signaleren aan verantwoordelijke functionarissen (op meerdere niveaus) van de opgetreden afwijkingen met het overeengekomen budget.

HOOFDSTUK9-2 OVERZICHTENAFDELINGSRESULTATEN

In dit hoofdstuk worden de twee soorten van verslagen betreffende de afdelingsresultaten - resultatenoverzichten en budgetoverzichten - nader toegelicht. Ter verdere illustratie zijn in het Aanhangsel onder C cijfervoorbeelden uitgewerkt van detailoverzichten per kostenplaats. Goede nota dient ervan te worden genomen, dat de vorm van de gegeven voorbeelden niet bindend wordt voorgeschreven, doch slechts als illustratie van de aanbevolen systematiek wordt verstrekt.

9-2.1 Opbouw van de verslaglegging

| Niveau | Budgetoverzichten | Resultatenoverzichten | Frequentie |

| Topleiding | Kosten en dekking voor het totaal van de onderneming, samengevat naar de 10 groepen kostensoorten | Per periode | |

| Kosten en dekking naar de sectoren die in de onderneming voorkomen | Per periode | ||

| Analyse van het dekkingsresultaat, rekening houdend met de budgetverschillen | Per periode | ||

| Bedrijfsleiding | Totalisering van primaire kosten, budgetten en verschillen naar groepen kostensoorten per sector | Totalisering van de integrale kosten, dekking en verschillen naar groepen kostensoorten per sector | Per periode |

| Idem naar de subalterne verantwoor delijkheden per sector en kostenplaats | Idem naar de hoofdkostenplaatsen per sector | Per periode | |

Het doel dat beoogd wordt met de vergelijking tussen werkelijke bedrijfskosten met de budgetten, respectievelijk met de dekking vraagt om een presentatie van gegevens, afgestemd op de lezer. Op de lagere leidinggevende niveaus zal de informatieverschaffing meer details moeten bevatten: naarmate de verslaglegging zich richt tot hogere leiding is samenvatting van gegevens geboden. Deze toenemende beperking in de verslaglegging aan de hogere echelons kan zowel betrekking hebben op een samenvatting in horizontale zin, dus samenvatting van kostenplaatsen tot één kostensector, als in verticale zin door beperking van het aantal kostenonderscheidingen naar soorten. Zonder de vormgeving van de samengevatte verslaglegging nader te willen uitwerken wordt hieronder een schematisch beeld gegeven van een mogelijke opbouw. De samenvatting vindt plaats op basis van tellingen uit meerdere detailoverzichten. Deze overzichten per kostenplaats vormen het onderwerp van 9-2.3 en 9-2.4.

| Niveau | Budgetoverzichten | Resultatenoverzichten | Frequentie |

| Functionarissen met commerciële taken | Detailoverzichten (zie 9-2.3) betreffende voor de uitoefening van de functie relevante kostprijstarieven | Enige malen per jaar | |

| Lagere leiding | Budgetoverzichten betreffende de primaire kosten (zie 9-2.4) naar behoefte verder naar kostensoorten gedetailleerd | Per periode |

Gezien het onderwerp van de richtlijnen in dit deel is de verslaglegging over de orderresultaten niet in het schema opgenomen. Er is van uitgegaan dat de topleiding één overzicht krijgt betreffende de doeleinden van de kostenbudgettering en de resultaten op basis van de kostprijstarieven (zie ook 9-2.3).

9-2.2 Informatiesnelheid en informatie-interval

De waarde van de verslaglegging voor de gebruikers van de informatie wordt sterk bepaald door het tijdsverloop tussen het optreden van de verschijnselen en de rapportering daarover (informatiesnelheid). Anderszins dwingt zowel de doelmatigheid ten aanzien van de informatieverwerking als de noodzaak tot het voorkomen van te sterke beklemtoning van incidentele afwijkingen tot een zekere periodiciteit in de verslaglegging, leidend tot verruiming van het informatie-interval.

Informatiesnelheid

De belangrijkste aan iedere interne verslaglegging te stellen eis is die betreffende de actualiteit, In het algemeen geldt dat een verslag over een periode zeker voor de afsluitdatum van de volgende periode dient te verschijnen.

Informatie-interval resultatenoverzichten

Het is wenselijk over redelijk korte perioden, dus 10 tot 13 maal per jaar - in samengevatte vorm - een overzicht te verschaffen van de resultaten op kosten alsmede het resultaat op orders. Per kostenplaats bezien is er in het algemeen minder noodzaak over deze kortere perioden de voorgecalculeerde tarieven en de werkelijke opbouw met elkaar te vergelijken. Toevallige factoren zouden daarbij een te grote rol kunnen spelen. Meestal is het voldoende de verslaglegging ten behoeve van het inzicht in de actuele waarde van de kostprijstarieven bijvoorbeeld tweemaal per jaar tot stand te brengen.

Informatie - interval budget overzichten

De budget overzichten zullen - afhankelijk van de indeling van het jaar naar perioden - bij voorkeur 10, 12 of 13 maal per jaar worden uitgebracht.

Periode - indeling

Over het algemeen is er een natuurlijke voorkeur voor een indeling van het jaar naar de 12 kalendermaanden. Deze voorkeur wordt verder ingegeven door de betaalgewoonten (vooral ten aanzien van de salarissen en lonen). Als alternatief kan een 10 perioden - jaar overwogen worden. Bedoeld is een indeling waarbij het aantal werkdagen per periode, rekening houdend met o.a. vakantie - en feestdagen, zo constant mogelijk gehouden wordt. Voordelen van een dergelijke periode - indeling zijn:

• de vaste budgetten komen meer tot hun recht, doordat de lengte van de periode als zodanig niet of nauwelijks meer van invloed is op de kans tot over - of onderbezetting;

• (vaste) budgetten, capaciteit in uren e.d. per periode zijn eeneenvoudig af te leiden uit de begrote jaarcijfers door verplaatsing van een decimaal;

• het is voor de leiding op eenvoudige wijze mogelijk een globaal jaarbeeld uit de periode - cijfers te extrapoleren. De nadelen van een dergelijke indeling, verband houdende met de van de afsluitdata afwijkende betaaldata van salarissen, laten zich in de administratieve praktijk relatief eenvoudig overbruggen door naar tijdsgelang steeds een deel van het verwachte salarisbedrag bij of af te boeken (via een tussenrekening). Aan een 13 perioden - jaar is - zeker in de invoeringsfase - meer werk verbonden door de meerdere verslagen per jaar. Deze indeling heeft het voordeel, dat iedere periode steeds 4 weken beslaat. Daartegenover staat dat de bedrijfsbezetting per periode wisselt in verband met vakanties en feestdagen en dat dikwijls ook de salarisvaststelling moet worden aangepast aan een periode van 4 weken.

9 - 2.3 Resultaten overzichten

De administratie van de werkelijke kosten per kostenplaats alsmede de registratie van de werfprestaties voor orders en die besteed binnen het bedrijf (de interne doorberekeningen) vormen de grondslag voor de bepaling van het resultaat per kostenplaats. De op grond van de begroting voor calculatiedoeleinden vastgestelde kostprijs tarieven per prestatie - eenheid (manuren, machine - uren e.d.) leveren, vermenigvuldigd met de werkelijk gepresteerde uren per periode, de (variabele) dekking op de voor de per kostenplaats gemaakte werkelijke kosten. Het kostprijs tarief per productie kostenplaats - daarbinnen veelal gedifferentieerd naar tarieven voor de verschillende bewerkingen - is integraal van karakter, dat wil zeggen berekend inclusief de "verdeelde" kosten van algemene leiding en administratie, huisvesting, personeelszaken enz. (zie deel 6).

Dit impliceert dat bij de vergelijking van kosten en dekking per kostenplaats ook aan de kostenzijde een - nacalculatorischeverdeling van de algemene kostenplaatsen noodzakelijk is. Deze "interne versleuteling" kan naar keuze in de administratie worden verwerkt of eventueel door middel van een extra-comptabele kostenverdeelstaat plaatsvinden (zie deel 10).

Resultatenanalyse

Beoogd wordt een globale analyse van het verschil tussen kosten en dekking naar bezettings- en overige resultaten. Door de begroting voor de vaste en semi-variabele kosten (zie 6-1.2 en 6-1.3) in totaal te stellen tegenover de dekking daarvoor, ontstaat een onder- of overdekkingsverschil: dit is het bezettingsresultaat genoemd. Dit kan vergeleken worden met het voorgecalculeerde bezettingsresultaat (de "buiten kostprijs" gehouden kosten). De analyse van de overige resultaten naar oorzaken dient op grond van een daarnaar ingesteld onderzoek voor de belangrijke verschillen in een toelichtend verslag te worden neergelegd. Zeker in de verslaglegging aan de hogere leiding dienen daarbij de budgetverschillen tevens in de beoordeling betrokken te worden. De resultatenanalyse in totaaloverzichten per sector kan bijvoorbeeld naar de volgende gezichtspunten worden ingedeeld:

• voorgecalculeerde onderdekking (= "buiten kostprijs gehouden")

• onderdekking op vaste kosten (= restant onderbezetting)

• budgetverschillen (uit budgetoverzichten)

• overige verschillen (restant: verschil tussen vaste budgetten en variabele dekking, begrotingsfouten, afrondingsverschillen e.d.).

Adviezen t.a.v. de resultatenoverzichten

Onder verwijzing naar een model van het resultatenoverzicht per kostenplaats in bijlage A bij dit hoofdstuk, kunnen de adviezen hieromtrent ten aanzien van de uiterlijke kenmerken als volgt worden samengevat.

Geadviseerd

• Scheiding in de verslaglegging tussen resultatenoverzichten betreffende de integrale kosten enerzijds en budgetoverzichten betreffende beinvloedbare kosten anderzijds.

• Analyse in de resultatenoverzichten van de verschillen per kostenplaats naar kostensoorten of groepen daarvan.

• Globale analyse van het kostenresultaat naar bezettingsverschillen (verschillen op vaste kosten) en overige verschillen.

• Afzonderlijke presentatie van voorgecalculeerde onderbezettingsverschillen (= buiten calculatie gehouden kosten).

Afgeraden

• Analyse van de verschillen volgens een vast patroon (bijvoorbeeld naar efficiencyverschillen, prijsverschillen en bezettingsverschillen). Motivering: Het instellen van een onderzoek naar de werkelijke oorzaken is belangrijker dan een "etikettering" van de verschillen.

Een onderdekking op lonen (soms wel 'efficiency verschil genoemd) kan bijvoorbeeld in feite veroorzaakt zijn door gebrek aan orders (dus 'onderbezetting').

• Introductie van "seizoenscorrecties" ter overbrugging van mogelijke verschillen in de verwachte bezetting per periode en het pro rata aandeel in de jaarbezetting, dus in de jaarlijkse vaste kosten. Motivering: Seizoensfluctuaties zijn in de scheepsbouwindustrie normaliter niet van overwegende invloed op het kostenbeeld. Bovendien wordt het beeld voor de bedrijfsleiding door dergelijke "administratieve" correcties, naar de ervaring leert, eerder vertroebeld dan verduidelijkt. Wel dient in de toelichting bij de verslaglegging de invloed van het aantal productiedagen, resp. een hoger ziektepercentage, op het resultaat gesignaleerd te worden.

9 - 2.4 Budgetoverzichten

De typering van de wijze van budgetteren van de afdelingskosten heeft reeds in 8 - 1.2 plaatsgevonden. Wat betreft de verslaglegging beoogt het geadviseerde systeem vooral het bereiken van een begrijpelijker presentatie aan de leiding dan de integrale resultatenanalyse per kostenplaats. Het onder 8 - 1.2 gestelde recapitulerend houdt dit in dat:

• rechtstreeks met de gewerkte directe uren variërende kosten variabel gebudgetteerd worden. Dit betekent dat de dekking voor die kostensoorten evenals in de resultatenoverzichten gelijk is aan de gewerkte uren x het bestanddeel uit het kostprijstarief voor die kosten;

• in afwijking tot de geheel met de productie variërende dekking in de resultatenoverzichten vele kostensoorten gesteld worden tegenover een aandeel per periode in een vast jaarbudget;

• intern verdeelde kosten, als zijnde onbeïnvloedbaar door diegenen waaraan gerapporteerd wordt, buiten de budgetoverzichten worden gehouden;

• de in de budgetoverzichten opgenomen werkelijke kosten zijn gelijk aan die in de resultatenoverzichten, als zijnde afkomstig uit dezelfde administratie naar kostenplaatsen en kostensoorten.

Adviezen t.a.v. de budgetoverzichten

Zoals geïllustreerd met een model van het budgetoverzicht per kostenplaats in bijlage B bij dit hoofdstuk, kunnen de adviezen ten aanzien van de uiterlijke kenmerken als volgt worden samengevat.

Geadviseerd

• Scheiding in de verslaglegging tussen budgetoverzichten betreffende de beïnvloedbare kosten enerzijds en de resultatenoverzichten betreffende de integrale kosten anderzijds.

• Gelijkstelling van de "beïnvloedbare" kosten aan de primaire kostensoorten (kostensoortengroepen 0 t/m 8).

• De "versleutelde" kosten niet in de budgetoverzichten op te nemen. In de administratieve praktijk heeft de gehuldigde opvatting tot gevolg dat alle kostensoorten aanvangend met het cijfer 9 buiten de budgetoverzichten worden gehouden (zie 2-4.2).

• In het algemeen dient al te vergaande detaillering in de budget overzichten voorkomen te worden. Richtsnoer kan zijn dat de kostensoorten in de budget overzichten worden samengevat naar het eerste cijfer van de kostencode. Het belang van de post lonen geeft aanleiding hierin verdergaand te specificeren (bijvoorbeeld zoals in bijlage B is geschied).

• Opname in de budgetoverzichten van zowel de cijfers in de periode als tot en met de periode.

Afgeraden wordt

Toepassing - zeker in de invoeringsfase - van een systeem van variabele dekking naar alle kostensoorten binnen het kader van de kosten budgettering. Motieven: Leidt de aandacht van relevante factoren af.

• Veronderstelt variabiliteit van kosten, waar - binnen de budget periode - vaste budgetten meer op hun plaats en tevens begrijpelijker

Relatie met variabele dekking

Duidelijk zal zijn dat bij grotendeels vaste budgettering afwijkingen ontstaan tussen de periodebudgetten per kostenplaats en de zuiver variabele dekking op basis van uren voor orders x tarief (samenhangend met de belasting van het onderhandenwerk). Overeenstemming bestaat uiteraard wel tussen het variabele budget voor bijvoorbeeld de post loon en de looncomponent uit de dekking. Zeker indien de leiding tevens de resultatenoverzichten ontvangt, wordt het instructief geacht in het budgetoverzicht de brug te slaan tussen budget en resultatenoverzicht. Aangezien de verschillen tussen deze overzichten liggen buiten de beïnvloedingssfeer van de functionaris voor wie het budgetoverzicht bestemd is, kan volstaan worden met een totaalpost, waarvan nadere detaillering achterwege kan blijven. Door enige sluitregels in het budgetverslag op te nemen, kan het verband tussen budgetresultaat en calculatieresultaat per kostenplaats gelegd worden (zie voor een methode bijlage B). Hierdoor blijft voor de verantwoordelijke functionaris het inzicht in zijn aandeel in het productieresultaat behouden zonder dat hij geconfronteerd wordt met vakjargon uit de calculatie zoals "sleutels" (interne kostenverdelingen), vaste, semi-variabele en variabele kosten.