DEEL 6 CALCULATIETARIEVEN

DEEL 6 CALCULATIETARIEVEN

| DEEL 6 : CALCULATIETARIEVEN | |||

| ALGEMEEN | |||

| HOOFDSTUK | 6-1 | BEZETTING; VASTE EN VARIABELE KOSTEN | |

| 6-1.1 | Algemeen | ||

| 6-1.2 | Vaste kosten - normale bezetting | ||

| 6-1.3 | Semi-variabele kosten - geprojecteerde bezetting | ||

| 6-1.4 | Variabele kosten - begrote bezetting | ||

| HOOFDSTUK | 6-2 | BEGROTING PER KOSTENSOORT | |

| 6-2.1 | Directe en indirecte kosten | ||

| 6-2.2 | Gecalculeerde afschrijving | ||

| 6-2.3 | Gecalculeerde interest | ||

| 6-2.4 | Indicaties ten aanzien van afschrijvingspercentages | ||

| HOOFDSTUK | 6-3 | VERDELING VAN DE KOSTEN VAN ALGEMENE KOSTENPLAATSEN | |

| 6-3.1 | Algemene kostenplaatsen volgens 3-cijfercode | ||

| 6-3.2 | Algemene kostenplaatsen volgens 2-cijfercode | ||

| 6-3.3 | Overzicht verdeelsleutels | ||

| HOOFDSTUK | 6-4 | BEREKENING CALCULATIETARIEVEN | |

| 6-4.1 | Variabele, vaste en semi-variabele kosten | ||

| 6-4.2 | Mate van differentiatie | ||

| 6-4.3 | Opslagen op materiaalverbruik | ||

| 6-4.4 | Opslagen op kosten onderaannemers | ||

| 6-4.5 | Man-uurtarieven | ||

| 6-4.6 | Machine-uurtarieven | ||

| 6-4.7 | Tarieven exploitaties | ||

| HOOFDSTUK | 6-5 | VORM DER KOSTENBEGROTING | |

| 6-5.1 | Algemeen | ||

| 6-5.2 | Formulierenkeuze | ||

ALGEMEEN

De aard van de productie in de scheepsbouwindustrie (stukproductie) brengt met zich mee, dat veel aandacht wordt besteed aan de begroting en nacalculatie per order. De wijze van verrekening van de indirecte kosten (via kostprijstarieven) is - voorzover het de bedrijfseconomische grondslagen betreft - vaak achtergebleven bij meer op massaproductie gerichte ondernemingen van gelijke omvang. Het geven van richtlijnen voor de calculatie van de indirecte kosten wordt van grote betekenis geacht, zulks in verband met de functie van de kostprijstarieven bij:

• het vaststellen van offerteprijzen (inschrijfbegrotingen);

• het afrekenen met opdrachtgevers op nacalculatiebasis;

• de kostenbewaking per order (in relatie tot de voorcalculatie);

• de kostenbewaking per kostenplaats (c.q. budgettering);

• de resultatenanalyse (resultaten op orders en op kostenplaatsen);

• de waardering van onderhandenwerk;

• diverse bedrijfspolitieke beslissingen (afstoten van bedrijfsonderdelen, al of niet uitbesteden enz.);

• bedrijfsvergelijking. Dit deel beperkt zich voornamelijk tot het geven van richtlijnen voor de totstandbrenging van de kostprijstarieven per prestatieeenheid (bijv. manuur of machine-uur). Het gebruik van de kostprijzen en de administratieve verwerking van de kostprijsbestanddelen wordt in andere delen toegelicht. De onderhavige richtlijnen beogen onder meer het bereiken van uniformiteit. Hierdoor worden de mogelijkheden tot "maatwerk" per werf beperkt. Om een keurslijf te voorkomen dragen de richtlijnen echter slechts een globaal karakter. In verband met bepaalde calculatiegewoonten in de scheepsbouwindustrie is soms afgezien van het voorschrijven van theoretisch wellicht meer juiste methoden, indien deze al te zeer van de bestaande praktijk bij de meerderheid van de werven zouden afwijken. Teneinde de beoogde uniformiteit zoveel als mogelijk is te bereiken

• niet alleen naar de vorm maar ook naar de inhoud - zal van dezelfde bedrijfseconomische grondslagen dienen te worden uitgegaan. Daarom wordt in dit deel nader ingegaan op o.a. de begrippen vaste en variabele kosten, bezetting, vervangingswaarde en rente in de kostprijs.

Systeemkeuze

De toerekening van de kosten waarvan de relatie tot de orders niet zonder meer vaststaat (de zgn. "indirecte kosten"), vormt één van de hoofdproblemen van de calculatie. Bij vele bedrijven geschiedt de toerekening der indirecte kosten door middel van de zgn. enkelvoudige toeslagcalculatie. Ter berekening van de kostprijs wordt hierbij op de loonsom - die rechtstreeks ten laste van de order is gebracht - een toeslag van x% gelegd ter dekking van bovengenoemde indirecte kosten. Toepassing van deze calculatiemethode en de varianten daarop worden afgewezen, omdat:

• de kostentoewijzing per order in het algemeen onnauwkeurig is;

• de kostprijs sterk afhankelijk wordt van de toevallige bezetting in een jaar;

• efficiencycontrole door middel van afdelingsgewijze kostenbewaking niet mogelijk is;

• de kostenstructuur ondoorzichtig is.

De Stichting schrijft een systeem voor, waarbij de indirecte kosten ; tezamen met de lonen - eerst worden toegerekend aan kostenplaatsen. Na toerekening van de zgn. algemene kostenplaatsen aan de productiekostenplaatsen worden de aldus berekende totale kosten van de productiekostenplaatsen door middel van kostprijstarieven per prestatie-eenheid (bijvoorbeeld manuur of machine-uur) ten laste van de orders gebracht. De kostprijstarieven worden berekend op basis van een periodiek (meestal jaarlijks) op te stellen begroting. Dit systeem van integrale kostprijstarieven houdt in, dat hiermede alle kosten worden verrekend welke niet onder "direct materiaalverbruik" en "werk door derden" (onderaannemers) vallen, dus met inbegrip van alle lonen, de afschrijvingen, alsmede de rente over het in duurzame en vlottende activa geinvesteerd vermogen. Bij de kleinere werf (met een omvang beneden + 100 personeelsleden) kan het daar algemeen gebruikelijke systeem van toeslagcalculatie, als methode voor verantwoording van directe lonen naar orders en voor de dekking van de indirecte kosten door middel van percentages, gecontinueerd worden. De wijze waarop de toeslagpercentages worden vastgesteld en achteraf op juistheid worden getoetst zal echter aan bepaalde voorwaarden moeten voldoen, waarvoor verwezen wordt naar de voor dit werftype geldende - aparte - richtlijnen.

Gebruik van de kostprijstarieven

Het geïntroduceerde calculatiesysteem houdt niet in, dat de onderneming daarmee zonder meer zou beschikken over een voor alle calculatiedoeleinden geschikt instrumentarium. Het belang van de ordergewijze nacalculatie - stukproductie - heeft bij de keuze van het calculatiesysteem voorop gestaan. Ten aanzien van de toepassing van het systeem wordt het volgende opgemerkt.

Offerteprijzen

Voor het bepalen van offerteprijzen vormen de kostprijstarieven een belangrijk hulpmiddel, met name omdat het op lange termijn bezien noodzakelijk is, dat de opbrengsten minstens de som van de integrale kosten dekken. Het is in bepaalde situaties echter niet altijd mogelijk bij een aanbieding van de integrale kostprijs uit te gaan. De wereldmarktprijzen, de bezetting van de werf en de wens om in de markt te blijven, vormen = veelal samenhangende factoren die aanleiding kunnen zijn orders onder de integrale kostprijs te aanvaarden. Vele kosten immers lopen door, onafhankelijk van het al dan niet aanvaarden van een order, zoals de salarissen, een deel der lonen, de afschrijvingen en rente. Mede in verband hiermee is een scheiding van variabele, vaste en semi-variabele kosten (zie 6-1) bij de opbouw van de kostprijstarieven gewenst. - Door het geheel of ten dele buiten beschouwing laten van bepaalde componenten uit deze tarieven kunnen grenskostprijzen worden afgeleid. Welke kosten bij dit soort calculaties buiten beschouwing gelaten zullen worden, is onder andere sterk afhankelijk van de mogelijke aanwending van de productiecapaciteit in de periode waarin de betrokken orders zullen worden uitgevoerd. Het zal duidelijk zijn, dat hiervoor geen algemene regel is te geven.

Vergelijking van werkelijke en begrote kosten Ook ten behoeve van de afdelingsgewijze vergelijking van werkelijke kosten en begrote kosten vervullen de kostprijstarieven een rol. Allereerst is deze vergelijking van belang voor de controle op de juistheid van de kostprijstarieven; hiermede wordt tevens, na analyse van geconstateerde verschillen een grondslag verkregen voor toekomstige kostenbegrotingen. Daarnaast is echter het systeem van de afdelingsgewijze nacalculatie vooral een methode van kostenbeheersing. Hieromtrent wordt verwezen naar de delen 8 en 9.

Beleidsbeslissingen

Voor velerlei beleidsbeslissingen, zoals het al dan niet uitbesteden van werk, investeringsselectie, bepaling van de optimale productiewijze enz. zijn specifiek daarop gerichte calculatietechnieken nodig. Een administratie, gevoerd volgens de richtlijnen, met een daaruit voortvloeiende gespecificeerde begroting, en op grond hiervan berekende kostprijstarieven, biedt een goede basis voor het tot stand brengen van bedoelde calculaties; een basis die bijvoorbeeld bij een op toeslagcalculatie ingestelde administratie veelal ontbreekt.

Wijze van behandeling

In de volgende hoofdstukken is zoveel mogelijk de opbouw van de kostenverdeelstaat, leidende tot kostprijstarieven per prestatie-eenheid, gevolgd. Hierbij is niet gestreefd naar een volledige behandeling van alle facetten die bij een goed calculatiesysteem een rol spelen. Volstaan is met het aan de orde stellen van die punten waarop de Stichting het, gezien haar doelstellingen, doelmatig acht / richtlijnen of adviezen te geven. In 6 - 1 is aandacht besteed aan de wijze waarop de bedrijfsbezetting dient te worden bepaald, rekening houdend met o.a. de beschikbare werfcapaciteit in verband met de verrekening van de vaste of zich meer variabel gedragende kosten. In 6 - 2 (begroting per kostensoort) wordt voornamelijk aandacht besteed aan de in aanmerking te nemen grondslagen bij de te calculeren afschrijving en rente. De richtlijnen betreffende de verdeling van de kosten van algemene kostenplaatsen zijn in hoofdstuk 6 - 3 beknopt weergegeven. De voorcalculatorische kostenverdeelstaat leidt tot kostprijstarieven waartegen de prestaties van de eindkostenplaatsen aan de orders in rekening worden gebracht. In 6 - 4 wordt nader ingegaan op de aspecten, die hierbij een rol spelen, als de mate van differentiatie, de keuze van bedrijfsdrukte-eenheden e.a. Tenslotte worden in 6 - 5 enige adviezen ten aanzien van de vormgeving van de kostenbegroting gegeven. Verwezen wordt verder naar het Aanhangsel waarin onder A en B cijfervoorbeelden zijn uitgewerkt en toegelicht.

HOOFDSTUK 6-1 BEZETTING VASTE EN VARIABELE KOSTEN

6-1.1 Algemeen

Bij het maken van de begroting ten behoeve van het vaststellen der calculatietarieven moet in de eerste plaats het niveau, waarop de activiteiten der onderneming zich zullen bevinden, worden begroot (uitgedrukt in aantal uren, materiaalverbruik enz.). Uitgaande van deze "begrote bezetting", worden vervolgens de kosten worden begroot, waarbij onderscheid kan worden gemaakt tussen:

• De kosten welke praktisch evenredig aan het niveau der activiteiten fluctueren (variabele kosten);

• De kosten welke, op korte termijn bezien, niet of slechts in zeer geringe mate van het niveau der activiteiten afhankelijk : zijn (vaste kosten). In een calculatietarief is een component variabele, alsmede een component vaste kosten te onderscheiden. Het gedeelte variabele kosten, is vrijwel onafhankelijk van de gdozen begrote bezetting, omdat deze evenredig met de bezetting fluctueert. Het gedeelte vaste kosten is wel afhankelijk van de omvang der activiteiten, waaraan deze vaste kosten worden gerelateerd. Bij toepassing van de zgn. "enkelvoudige toeslagcalculatie" zal men in tijden van lage bezetting tot relatief hoge calculatietarieven komen en in tijden van hoge bezetting tot relatief lage calculatietarieven. Uit het oogpunt van een juiste kostprijsberekening dienen de vaste kosten gerelateerd te worden, aan een activiteitsniveau, dat voor de betrokken produktiemiddelen als normaal dient te worden aangemerkt de zgn. "normale bezetting",(dus niet aan een van jaar tot jaar wisselende 'begrote bezetting'). Genoemde term "produktiemiddelen" dient daarbij in ruime zin te worden geinterpreteerd. Hij omvat niet alleen machines, gebouwen e.d. maar bijvoorbeeld ook het beheersapparaat. In het vervolg worden onder "vaste kosten" alleen die vaste kosten gerekend, welke verbonden zijn aan de materiële productiemiddelen (gebouwen, machines e.d.). Kosten welke zijn verbonden aan "immateriële" productiemiddelen (onder meer beheersapparaat) zullen worden aangeduid als "semi-variabele" kosten. Zowel ten aanzien van de vaste kosten als de semi-variabele kosten geldt de richtlijn, dat zij moeten worden verrekend op basis van de "normale bezetting" van de betrokken productiemiddelen. Een en ander is in het onderstaande nader uitgewerkt. Daarbij is als alternatieve oplossing aangegeven, dat in gevallen van overcapaciteit de voor de begroting in aanmerking genomen kosten op een lager niveau worden gesteld. (aanhouden van een lagere waarde van materiële productiemiddelen, als basis voor de te berekenen afschrijving en rente, het aanhouden van lagere algemene beheerskosten dan in feite van het betrokken jaar zijn te verwachten). Dit alternatief dient te worden toegepast, indien verwacht wordt dat de overcapaciteit van blijvende aard is, hetgeen onder meer inhoudt dat de betrokken materiële productiemiddelen deels niet zullen worden vervangen, resp. het beheersapparaat zal worden ingekrompen.

6-1.2 Vaste kosten - normale bezetting

Bij het bepalen van de kostprijstarieven dienen de vaste kosten gedeeld te worden door de normale bezetting die behoort bij het produktiemiddel, dat deze kosten veroorzaakt.

Vaste kosten

Ter nadere begripsaanduiding worden in het navolgende onder de vaste kosten begrepen:

• de afschrijvings-, rente- en assurantiekosten van de duurzame produktiemiddelen (inclusief grond);

• de huisvestingskosten die op grond van a aantal m2 x tarief aan de produktiekostenplaatsen worden toegerekend.

Normale bezetting - definitie en consequenties

De normale bezetting van een machine, gebouw of ander duurzaam produktiemiddel is in het algemeen te stellen op die verwachte produktie-omvang, op grond waarvan - op het moment van aanschaffing - een investeringsbeslissing is genomen. In feite is dit een benadering - vanuit het gezichtspunt van de afzet - van de gemiddelde bezetting tijdens de levensduur van het!produktiemiddel. Een op het moment van calculeren blijkende discrepantie tussen bovenbedoelde normale bezetting en de dàn verwachte bezetting kan - afhankelijk van de situatie - leiden tot:

• handhaving van de oorspronkelijk gestelde normale bezetting, indien in het ondernemingsplan verwacht wordt dat de capaciteitsbenutting weer op het peil van de projectie zal komen;

• verlaging van de normale bezetting, indien verwacht wordt dat de teruggelopen bezetting door structurele oorzaken niet meer

• kunnen zijn de als gevolg van concurrentie teruggelopen afzetmogelijkheden of de moeilijkheid c.q. onmogelijkheid om voldoende personeel met de vereiste scholing voor een "economische" prijs aan te trekken. ; De consequentie voor de kostencalculatie kan dan drieërlei zijn:

• indien in dezelfde (soort) produktiemiddelen - ondanks de nu lagere lange termijnverwachting - ook nu geinvesteerd zou worden (bijvoorbeeld indien geen machines met een kleinere capaciteit verkrijgbaar zijn respectievelijk het werk niet tegen lagere kosten kan worden uitbesteed): verhoging van het kostprijstarief. Uiteraard betreft dit slechts uitzonderingsgevallen, in verband met het gevaar dat ten onrechte onderbezettingsverliezen worden ingecalculeerd;

• voor "te ruime" gebouwen en apparatuur, vervangbaar door een

• tot het peil van de middelen die nù ingezet zouden worden; afschrijving en dus calculatie op die basis;

• buiten beschouwing laten van één of meer niet meer aangewende machines uit een homogene groep; in feite dus eveneens een eenmalige waardevermindering.

Normale bezetting - initiële overcapaciteit

Bij productiemiddelen - bijvoorbeeld gebouwen - die bewust op de groei zijn gekocht ontstaat aanvankelijk een - initiële - overcapaciteit. De normale bezetting per jaar is voor deze productiemiddelen te stellen op het gemiddelde van de - toenemende - bezetting tijdens de gehele levensduur. Indien de verwachtingen na zekere tijd te optimistisch blijken, dient de normale bezetting overeenkomstig te worden verlaagd en dient een eenmalige waardevermindering te worden aangebracht (identiek aan het geval als boven voor "te ruime" gebouwen behandeld);

Normale bezetting - beschikbaarheidsnuttigheid

Ten aanzien van apparatuur met een lage bezetting die ter wille van de beschikbaarheidsnuttigheid is aangeschaft (of nog wordt aangehouden) zijn drie wijzen van calculeren mogelijk:

• uitgaan van een lage normale bezetting, waardoor met hoge kostprijstarieven wordt gewerkt;

• calculeren op basis van een hogere normale bezetting dan kan worden gerealiseerd (bijvoorbeeld gesteld op die bezetting, waarbij een voor "de markt" acceptabele kostprijs wordt bereikt). Deze methode leidt tot lagere kostprijstarieven, waarmede slechts een deel der vaste kosten wordt verrekend;

• calculeren als bij het tweede systeem, maar het onverrekend deel der vaste kosten wordt ten laste gebracht van de sector (reparatie, nieuwbouw, e.d.) waarvoor het productiemiddel ter beschikking staat (ten laste brengen van kostenplaats 00, respectievelijk 01-06 bij toepassing van de 2-cijfercode voor kostenplaatsen). Voor productiemiddelen met een onderbezetting ter wille van de "beschikbaarheidsnuttigheid" wordt in het algemeen deze laatste methode aanbevolen.

Normale bezetting - meerdere gelijksoortige machines

Voor groepen gelijksoortige machines kan de normale bezetting in het algemeen uit de beschikbare werktijd worden afgeleid door rekening te houden met het aantal ploegen, stilstaan wegens onderhoud, reparatie e.d. Met normaliter optredende bezettingsfluctuaties kan dan rekening worden gehouden door voor één van de machines uit het complex een lagere bezetting aan te nemen.

Voorbeeld:

een complex van 10 machines in een éénploegendienst : bezetting van 9 machines (80%) : 9 x 1600 uur = 14.400 uur bezetting van 1 machine (50%) : 1 x 1000 uur = 1.000 uur normale bezetting van het complex machines: 15.400 uur

Normale bezetting - niet harmonische opbouw

Bij machines in opeenvolgende bewerkingsstadia, welke niet alle volledig bezet kunnen zijn als gevolg van het feit dat zij niet in iedere gewenste capaciteit verkrijgbaar zijn, kan de normale bezetting per machine niet onafhankelijk van de aanwending van de overige worden bepaald.

Uitgaande van een economisch verantwoorde keuze van de "bottle-neck" - machine (de machine met de - ten opzichte van de te bewerken goederen goederenstroom - geringste capaciteit is de normale bezetting van deze machine bepalend voor het op grond daarvan normale aantal aan te wenden prestatie-eenheden van de overige machines.

6 - 1.3 Semi-variabele kosten - geprojecteerde bezetting

Semi-variabele kosten

Als semi-variabele kosten kunnen onder meer worden aangemerkt de kosten van:

• beambten

• overig leidinggevend personeel

• overig indirect personeel, bijvoorbeeld van: magazijndienst onderhoudsdienst transportdienst

• de met bovenstaande groepen van personeel verband houdende complementaire kosten, zoals huisvesting, kantoorinventaris, telefoonkosten enz. enz.

• gecalculeerd meerjarig onderhoud. Op korte termijn zijn deze kosten vrijwel onafhankelijk van de bedrijfsdrukte. Op wat langere termijn bezien zal de bedrijfsleiding bovengenoemde kosten echter trachten aan te passen aan een zich wijzigende bedrijfsbezetting. De aanpassing van deze kosten zal echter wat meer schoksgewijs tot stand komen dan van de variabele kosten die een meer vloeiend verloop vertonen, zoals bijvoorbeeld de lonen van direct productief personeel.

Geprojecteerde bezetting

Gezien het dualistisch karakter van de semi-variabele kosten (vast op korte termijn, variabel op langere termijn) zal men deze bij de tariefbepaling noch relateren aan de toevallige bezetting van een voorliggend begrotingsjaar, noch aan de normale bezetting zoals deze is gedefinieerd bij de vaste kosten. Voor de semi-variabele kosten is als calculatiebasis te stellen het gemiddelde van de verwachte bezettingen van een aantal toekomstige jaren. (Aan te duiden als de "geprojecteerde bezetting"). Fluctuaties van jaar tot jaar in de hoogte van de kostentarieven worden bij deze calculatiewijze vermeden, Bovengenoemde geprojecteerde bezetting op "middellange termijn" moet uiteraard worden uitgedrukt in dezelfde eenheden als waarop de verdeelsleutels zijn gebaseerd. Zo is ten aanzien van de kosten van algemeen beheer een gemiddeld personeelsbestand over een aantal toekomstige jaren "vertaald" in loonbedragen (of "uren") de grondslag. Ten aanzien van de materiaalvoorziening dient men de gemiddelde jaaromzet voor een aantal toekomstige jaren te schatten, op grond waarvan men de opslagpercentages voor de dekking van deze kosten bepaalt.

Geprojecteerde bezetting - omvang van het beheersapparaat

Hier geldt verder de vraagstelling of de omvang van het beheersapparaat C.q. de magazijndienst, onderhoudsdienst e.d. (nog) in overeenstemming is met de bezetting van het bedrijf.

Dit laatste niet gezien als momentopname, maar als visie op de eerstkomende jaren. Afhankelijk van het beleid zijn er twee technieken om de invloed van de onderbezetting van het beheersapparaat uit de kostprijstarieven te elimineren:

• verrekening van deze kosten op basis van een personeelsbestand, materiaalverbruik enz. dat normaal geacht wordt voor het bebedrijf, maar op dit moment niet gerealiseerd wordt. Dit indien men de onderbezetting van tijdelijke aard acht en verwacht dat de bedrijfsdrukte opgevoerd zal worden;

• het bestand aan maandloners en alle daarmede verband houdende kosten te begroten op een niveau, passend bij de lagere bebezettingsgraad. Dit indien men voornemens is het beheersapparaat tot dit niveau te gaan inkrimpen. De voor de geprojecteerde bezetting op middellange termijn niet nodig geachte kosten zullen dan als verlies worden genomen en ten aanzien van de calculatie buiten beschoubeschouwing blijven.

6-1.4 Variabele kosten - begrote bezetting

Variabele kosten

Voor doeleinden van kostprijscalculatie worden door de Stichting alle niet onder 6-1.2 en 6-1.3 besproken indirecte kosten als variabele kosten gedefinieerd. Deze definitie houdt in dat op praktische gronden afgezien wordt van een splitsing van bepaalde kostensoorten (zoals onderhoud) in een vast en een variabel deel. Overigens vormen de met het proproductiepersoneel samenhangende kosten (direct loon, indirect loon en sociale lasten) het overgrote deel van de variabele kosten.

Begrote bezetting

De variabele kostencomponent van het kostprijstarief wordt bepaald door een deling van de begrote variabele kosten door de voor het komende jaar verwachte bezetting (begrote bezetting). Deze begrote bezetting wordt onder meer bepaald op grond van de afzetprognose en het bestand aan productiepersoneel. In de meerderheid der gevallen heeft de laatste factor de grootste betekenis. Bij het bepalen van de begrote bezetting op basis van het persopersoneelsbestand zal in eerste instantie uitgegaan worden van het aantal werknemers, aan de hand waarvan het aantal uren wordt beberekend. De prognose van de afzet en de samenstelling daarvan voor het bebegrotingsjaar is daarbij bepalend voor het aantal (directe) uren dat per bedrijfsonderdeel c.q. kostenplaats gemaakt zal moeten worden. Tevens vormt deze prognose de grondslag voor de verwachte invloed op het aantal uren door ploegenwerk, overwerk en het inschakelen van geleenden. Veelal zullen hierbij tevens de verhoudingen in de achterliggende jaren in de beschouwingen betrokken worden.

Bij de bepaling van het aantal directe uren per personeelslid, dienen op de maximale werktijd (afhankelijk van ploegendienst, overwerk) de volgende aftrekposten te worden toegepast:

• vakantie-, snipper- en feestdagen;

• betaald verlet;

• onbetaald verlet;

• ten laste van de eigen afdeling te brengen uren, in verband met opruimen, verzorgen machines, toezicht, alsmede wachturen.

HOOFDSTUK 6 - 2 BEGROTING PER KOSTENSOORT

6 - 2.1 Directe en indirecte kosten Tot de directe kosten worden in deze richtlijnen die kosten gerekend, die rechtstreeks ten laste van orders (interne of externe) worden gebracht; tot de indirecte kosten die kosten, die ten laste van kostenplaatsen komen en met behulp van voorgecalculeerde kostprijstarieven aan orders in rekening worden gebracht. Bij het voorgestelde calculatiesysteem worden alle lonen, dus ook de zgn. "directe lonen", via kostenplaatsen in de kostprijstarieven opgenomen. De lonen zijn in dit verband derhalve als indirecte kosten aan te merken. Hoe in enige grensgevallen ten aanzien van de materialen is te handelen is reeds bij de toelichting op de kostensoorten in 2-4 gesteld. De genoemde gevallen zijn.

Hulpmaterialen

Laselektroden: rechtstreeks ten laste van de orders. Gas en zuurstof: opnemen in de tarieven per kostenplaats.

Gereedschappen

In het algemeen ten laste van kostenplaatsen (al dan niet via afschrijving op meerdere jaren meegaand gereedschap) en dus opnemen in de kostprijstarieven. Duidelijk aanwijsbaar voor een bepaalde order of serie orders vervaardigd speciaal gereedschap is rechtstreeks ten laste van die order(s) te brengen.

'Grijpvoorraden' kleine materialen

Bestemde grijpvoorraden: rechtstreeks naar de order. Niet bestemde grijpvoorraden: als indirecte kosten opnemen in de kostprijstarieven.

6 - 2.2 Gecalculeerde afschrijving

De hantering van integrale tarieven houdt in, dat de afschrijvingen in de kostprijstarieven worden opgenomen. Ook in het geval, dat in gebruik zijnde duurzame productiemiddelen reeds geheel zijn afgeschreven en slechts pro memorie in de balans verschijnen, dienen de calculatorische afschrijvingen in de kostprijs(tarieven) te worden opgenomen.

Vervangingswaarde

De Stichting stelt zich op het standpunt dat bij de bepaling van de hoogte van de afschrijvingsbedragen rekening gehouden moet worden met de vervangingswaarde van de productiemiddelen. Op praktische gronden is het daarbij doelmatig onderscheid te maken tussen machines, gebouwen enz. die:

• van recente datum zijn en dus in het algemeen niet of nauwelijks economisch verouderd zijn;

• reeds lang in gebruik zijn en waarvan het duidelijk is, dat zij niet door identieke middelen vervangen zullen worden.

Niet verouderde produktiemiddelen

De vervangingswaarde van niet verouderde produktiemiddelen kan

• indien geen recente inkoopsprijzen beschikbaar zijn - het best benaderd worden op grond van de taxatierapporten ten behoeve van : de brandassurantie (aangevuld met niet verzekerde posten als funderingen en gecorrigeerd bij duidelijke overtaxatie) en/of door het hanteren van relevante indexcijfers (C.B.S.) ter correc-

tie van de aanschaffingswaarde.

Economisch veróuderde activa Bij economisch verouderde activa zal men echter - zonder exactheid na te streven - rekening moeten houden met:

• de lagere "output" van oude ten opzichte van moderne machines. Dit heeft tot gevolg dat de afschrijvingskosten voor verouderde machines per uur in het algemeen lager, maar nooit hoger zullen :zijn dan wanneer van moderne machines en werkmethoden gebruik werd gemaakt;

• de hogere complementaire kosten van verouderde activa ten opzichte van moderne. Zo zou bijvoorbeeld de vervangingsprijs van bepaalde apparatuur die 30 jaar geleden is aangeschaft benaderd kunnen worden door vermenigvuldiging van de historische uitgaafprijs met een indexcijfer. Het is echter onjuist op basis van dèze vervangingsprijs af te schrijven, indien de bijkomende kosten (bediening, onderhoud e.d.) van moderne apparatuur lager zijn dan die bij aanwending van de "oude" machine. In dat geval zijn de totale gecalculeerde kosten van de vervangende machine per eenheid produkt (inclusief afschrijvingen) veelal lager. Het is om dezelfde reden niet juist de herbouwkosten van een pand,.dat 45 jaar geleden is gebouwd, als calculatiebasis te nemen. De meer rationele bouw van nu en de gewijzigde opvattingen met betrekking tot de lay-out en routing, alsmede de verminderde onderhoudsnoodzaak leiden tot belangrijke besparingen. Concluderend zijn voor veroúderde activa de kosten (per prestatieeenheid) van de moderne activa bepalend voor de te calculeren afschrijving (en interest) van de nog aanwezige produktiemiddelen en daarmee voor de aan deze toe te kennen waarde. Onder moderne activa wordt hier verstaan die apparatuur die qua capaciteit en produktiemethode in de betrokken onderneming nu gekozen zou worden indien vervanging zou plaatsvinden.

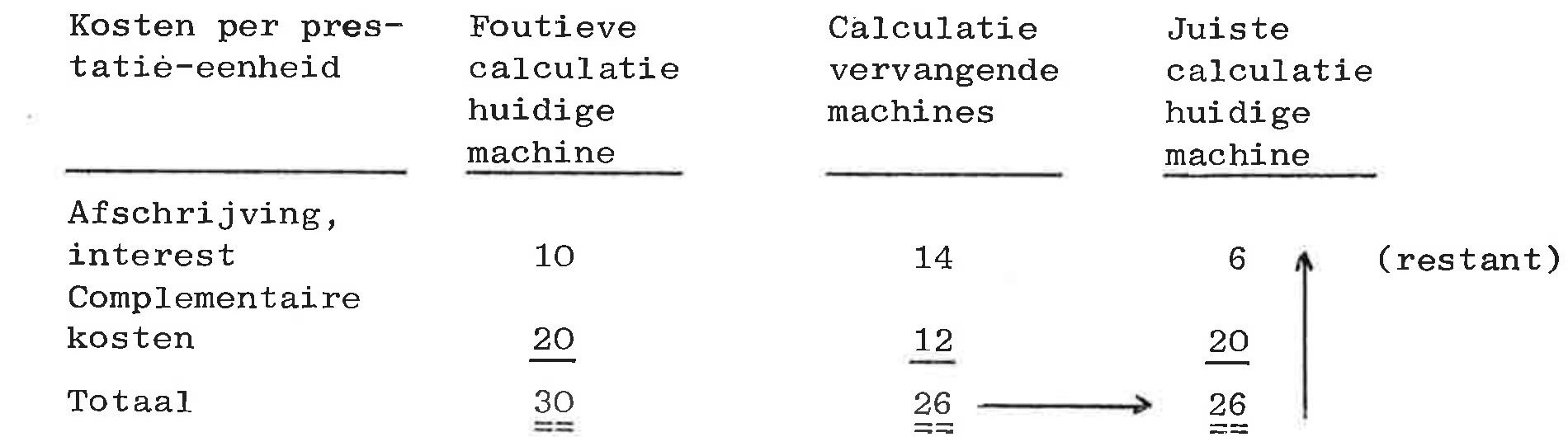

Bij de foutieve calculatie is afgeschreven op de (bijvoorbeeld door indexatie) becijferde vervangingsprijs van het verouderde productiemiddel; bij de juiste calculatie wordt het gecalculeerd bedrag aan afschrijving en interest verkregen door op de totale kostprijs bij gebruik van een nieuwe machine, de complementaire kosten van de oude machine in mindering te brengen. De gecalculeerde kosten aan afschrijving en interest per jaar zijn uiteraard het resultaat van een vermenigvuldiging van de prestatie van de machine met de kostprijscomponent per prestatie-eenheid. De waarde van het actief wordt mede bepaald door het aantal jaren resterende levensduur dat deze afschrijving en interest kunnen worden gecalculeerd. De te calculeren afschrijving zal nihil (of zelfs negatief) kunnen blijken te zijn. Opgemerkt moet worden dat bij dit soort berekeningen als prestatie-eenheid in het algemeen niet zonder meer het manuur of machineuur mag worden genomen, omdat de prestatie per uur - in hoeveelheid product gemeten - voor de huidige en de vervangende machine (of ander productiemiddel) sterk kan verschillen.

Afschrijvingspercentages

Voor een aantal groepen duurzame productiemiddelen heeft de Stichting ter indicatie afschrijvingspercentages vastgesteld. In de onder 6 - 2 . 4 opgenomen opstelling is zoveel mogelijk de in deel 2 (kostensoorten) gevolgde groepering der duurzame productiemiddelen aangehouden.

6 - 2 . 3 Gecalculeerde interest

Het beslag dat de onderneming legt op vermogen brengt kosten met zich mee, die in de kostprijsberekeningen tot uitdrukking dienen te komen. Bij deze zienswijze die aansluit bij de gangbare bedrijfseconomische opvattingen in Nederland spelen de volgende overwegingen een rol:

• aanwending van vermogen in de ene richting verhindert aanwending in een andere richting ("opportunity - cost" gedachte). In plaats van vermogen in een sector (bijvoorbeeld nieuwbouw) te investeren had men dit ook in andere sectoren kunnen doen (bijvoorbeeld reparatie, werktuigbouw of diversificatie in welke vorm dan ook), respectievelijk als alternatief van ondernemen het vermogen in obligaties of andere leningen kunnen beleggen;

• afhankelijk van de financiële structuur van een onderneming dient men de verstrekkers van het vermogen een vergoeding te geven, hetzij in de vorm van rente op leningen, hetzij in de vorm van winst per aandeel;

• men kan zich ook op het standpunt stellen, dat het slechts dan zin heeft in een onderneming te investeren, wanneer een minimum rendement op het geinvesteerde vermogen wordt verkregen. De onderneming heeft in deze gedachtengang eerst haar economisch nut bewezen, indien tenminste alle kosten (inclusief de op de rende mentseis gebaseerde rente) zijn terugverdiend. Welke rendementseis in feite gehanteerd wordt hangt mede af van de mogelijkheden die het management denkt te kunnen realiseren. Deze eis kan hoger liggen dan de rentekosten.

Incalculeren van de factor rente is daarom niet alleen noodzakelijk voor een juiste kostprijsbepaling ter ondersteuning van de offerteprijzen, maar vooral voor een gefundeerde beoordeling van de rentabiliteit van het bedrijf in zijn totaliteit en de bijdrage die daaraan door de verschillende bedrijfssectoren wordt gegeven.

Hoogte van het rentepercentage

De hoogte van het te calculeren rentepercentage is niet los te zien van de bovengenoemde beschouwingswijzen. Uit dien hoofde ligt de rentevoet voor calculatiedoeleinden tussen die van "veilige beleg -" ging" als ondergrens en de "rendementseis" als bovengrens. De hoogte van de verkrijgingskosten (prijs) van vermogen wordt overwegend bepaald door:

• de vraag en aanbodverhoudingen op de kapitaalmarkt. De factoren die op deze markt de prijs bepalen zijn qua aantal en verscheidenheid niet limitatief op te noemen. Bovendien vinden fluctuaties plaats al naar gelang de nationale en internationale monetaire en politieke situatie zich ontwikkelt;

• de omstandigheden van het concrete geval. Afhankelijk van de aard der onderneming en de branche zal de vermogensverschaffer een wisselende prijs voor het ter beschikking gestelde vermogen bedingen. Twee belangrijke factoren bij deze prijsbepaling zijn dan ook: het ondernemersrisico, inherent aan aard en branche der onderneming;

• de tijdsduur waarvoor het vermogen gevraagd wordt. In het licht van bovenstaande overwegingen stelt de Stichting voor op basis van de verhoudingen van medio 1969 een rentepercentage van 7% in de calculatie te hanteren. Desgewenst kan een differentiatie in de te calculeren rentepercentages worden aangebracht, door bijvoorbeeld binnen de onderneming het verschil in karakter en duur van het vermogensbeslag door de te financieren objecten te onderscheiden. Bijvoorbeeld: een hoger percentage voor vlottende middelen (onderhandenwerk, debiteuren) dan voor de duurzame activa.

Activa, waarover rente wordt gecalculeerd

Om praktische redenen zal men zich bij het incalculeren van rentekosten beperken tot de volgende componenten van de actiefzijde van de balans:

• de vaste activa

• de vrije voorraden

• het onderhandenwerk (inclusief bestemde voorraden, rekening houdend met ontvangen termijnen)

• de debiteuren.

Vaste activa

De voorgecalculeerde rente over de vaste activa is evenals de gecalculeerde afschrijvingen per kostenplaats c.q. bewerking in de kostprijstarieven op te nemen.

De waarderingsgrondslag is evenals bij de afschrijvingen de vervangingswaarde. Met de ouderdom van de duurzame productiemiddelen kan op praktische wijze rekening worden gehouden door van een gegemiddelde van 50% van de vervangingswaarde uit te gaan. (Voor het vaststellen van de waarde van economisch verouderde activa wordt verwezen naar 6-2.2).

Vrije voorraden

Op grond van een berekening van de gemiddelde voorraadhoogte per artikelgroep zijn de rentekosten verbonden aan de vrije voorraden vast te stellen. Deze rente komt ten laste van de kostenplaatsen magazijn (zie 6-4).

Onderhanden werk

Rente over het onderhanden werk (voorzover dat niet door de afnemer door middel van termijnen wordt gefinancierd) dient als directe kosten ten laste van de orders gebracht te worden. Dit zal met name voor de beoordeling van het orderresultaat van grote projecten van belang zijn.

Debiteuren

De gecalculeerde rente over de debiteurenstand dient tevens, bijvoorbeeld per sector (nieuwbouw, reparatie enz.) tot uitdrukking gebracht te worden.

6-2.4 Indicaties ten aanzien van afschrijvingspercentages

| % | |||

| Terreinen, hellingen, dokken, havenwerken enz. Terreinen Bestrating, riolering, sporen, terreinafscheidingen enz. Havenwerken, havens, kaden, steigers Hellingen, dokken, kraanbanen | 0 5 3 3 | ||

| Gebouwen Gebouwen - permanent Gebouwen - semi-permanent | 2.5 7 | ||

| Installaties Centrale installaties (energie-opwekkingsapparatuur) Distributiesystemen (pijpleiding- en kabelnet, verwarmingslichamen, verlichtings-armaturen enz.) | 7 4 | ||

| Machines Machines: tot ± f. 50.000 Machines: meer dan ± f. 50.000 Numeriek bestuurde werktuigen Grote walsen en smeedpersen Paneelstraat | 10 7 15 5 5 | ||

| Transportmaterieel, hijswerktuigen en personenauto's Kranen, bokken, drijvende kranen Sleepboten Vrachtauto's, autobussen Personenauto's Interne transportmiddelen (heftrucks, opstapwagens, lorries, spoorwagens, mo-biele kranen e.d.) | 5 4 20 25 10 | ||

| Gereedschappen e.a. Gereedschappen, instrumenten, stop- en stellingmaterialen, hellingmaterialen enz. | 0 | ||

| Inventarissen Kantoormachines en -inventaris, kantine- en magazijn-invertaris e.d. | 15 | ||

Onderstaand zijn enige indicaties van afschrijvingspercentages opgenomen ten behoeve van de kostprijscalculatie. De afschrijving is te berekenen over de vervangingswaarde van de duurzame activa.

HOOFDSTUK 6-3 VERDELING VAN DE KOSTEN VAN ALGEMENE KOSTENPLAATSEN

6-3.1 Algemene kostenplaatsen volgens 3-cijfercode

De diensten, die de algemene kostenplaatsen aan de orders bewijzen, zijn kwantitatief moeilijk bepaalbaar. De kosten van deze kostenplaatsen worden daarom - door middel van verdeelsleutels via andere kostenplaatsen - over de orders omgeslagen. Hoewel in principe zoveel mogelijk is gezocht naar een zo juist mogelijke toerekening, is het duidelijk dat de kostenverdeling in de meeste gevallen een arbitrair karakter zal blijven behouden. Zich hiervan bewust zijnde heeft de Stichting na ampele overweging bijvoorbeeld ten aanzien van de kostenplaatsen topleiding en verkoopafgezien van het hanteren van "verfijnde verdeelsleutels", waarbij de kosten van de algemene kostenplaats via diverse trappen tenslotte bij de uiteindelijke kostendrager zouden belanden. Dit zou - behalve extra administratieve handelingen - slechts leiden tot een schijnbare exactheid, waar men weinig nut van zou hebben. In 6-3.3 zijn per algemene kostenplaats de verdeelsleutels vermeld voor de werven, die een 3-cijfercode voor hun kostenplaatsen aanduiding hanteren. Ten aanzien van de inhoud van deze kostenplaatsen wordt verwezen naar deel 3 (3-2.6). In de volgende paragrafen volgt een toelichting op de gekozen verdeelsleutels. Toepassing van de aangegeven verdeelsleutels is bindend voorgeschreven.

Algemeen beheer en tekenkamers

00-06 Leiding, verkoop, administratie, personeelszaken enz.: De kosten worden per bedrijfssector vastgesteld (het eerste cijfer van de code, in 6-3.3 aangeduid met de letter x) en binnen elke bedrijfssector toegerekend op basis van een toeslagpercentage op de loon/salarissom van productiekostenplaatsen. Onder productiekostenplaatsen worden in dit verband alle kostenplaatsen verstaan, welke tijd op orders verantwoorden (derhalve inclusief o.m. tekenkamers, onderhoudsafdelingen). Bij het vaststellen van de genoemde loon/salarissom moet uitgegaan worden van het gemiddelde van de verwachte bezettingen van een aantal toekomstige jaren (zie 6-1.3). Daar waar ten aanzien van bepaalde beheerskosten met bepaalde productgroepen een direct aanwijsbaar causaal verband bestaat dat afwijkt van de relatie met de overige productgroepen, kunnen de betreffende beheerskosten door middel van een toeslag rechtstreeks ten laste van de betreffende orders gebracht worden. Werkvoorbereiders (O3) dienen (waar mogelijk) via een tarief per uur direct op orders te schrijven.

07 Sociale lasten en personeelskosten

In het algemeen dienen voor lonen en salarissen verschillende toeslagpercentages te worden gehanteerd. Daar waar de lonen en salarissen dermate zijn geïntegreerd dat dit bezwaarlijk is, kan met één percentage worden volstaan.

08 Tekenkamers

Kosten van tekenaars dienen door middel van een uurtarief aan interne en externe orders berekend te worden.

Huisvesting en onderhoud

10 Beveiligingsdienst

De kosten van de algemene beveiliging kunnen eventueel mede begrepen worden in de m2 - tarieven van de huisvesting. Brandwachten op schepen zijn door middel van een uurtarief direct toe te rekenen aan orders.

11 - 14 Huisvesting

De m2 - prijs wordt berekend naar het aantal m2 nuttig vloeroppervlak. Naar soort ruimte kan eventueel met verschillende m2 - tarieven gewerkt worden. Zo zal voor een computerafdeling met zijn speciale voorzieningen een hogere m2 - prijs kunnen gelden dan voor een "open magazijn".

15 - 18 Onderhoudsdiensten

Onderhoudspersoneel wordt op basis van het aantal uren tegen een integraal kostprijstarief doorberekend aan de kostenplaatsen dan wel aan de (interne of externe) orders, waarvoor gewerkt wordt.

Materiaalvoorziening en transport

20 - 23 Materiaalvoorziening De verrekening van de kosten van materiaalbehandeling wordt nader toegelicht in 6 - 4. Voor het geval de afdeling expeditie expediteurswerkzaamheden verricht is het denkbaar, dat deze diensten direct aan orders worden toegerekend op basis van daarvoor opgestelde tarieven.

24 Laboratorium en kwaliteitsdienst

Het is doelmatig de laboratoriumtarieven te baseren op de hiervoor algemeen geldende landelijke tarieven, eventueel, onder aftrek van een zodanig vast percentage, dat het kostenniveau bereikt wordt.

25 - 28 Transport

Er zal in het algemeen alleen dan aanleiding zijn kostprijstarieven per prestatie - eenheid voor de diverse transportmiddelen op te stellen, indien het daarmede gemoeide kostenbedrag van belang is, respectievelijk wanneer er sprake is van een centrale transportorganisatie. Met het eerste geval wordt gedoeld op "zwaardere" transportmiddelen zoals sleepboten, motorboten e.d.; dit soort transportmiddelen dient expliciet aan orders en kostenplaatsen te worden toegerekend op basis van de werkelijk bestede bedrijfsuren (inclusief loonkosten bedienend personeel). In de gevallen dat transportmiddelen voor het gebruik van meerdere werfafdelingen centraal "gepoold" zijn, is er alleen al ter wille van de toerekening aan de diverse orders c.q. kostenplaatsen behoefte aan kostprijstarieven; ook voor de vervoermiddelen van geringere importantie. Gezien de vele soorten van transportmiddelen zal daarbij afhankelijk van de aard met tarieven per bedrijfsuur, manuur of verreden kilometer gewerkt worden. UNIFORME ADMINISTRATIE April 1970 pag. 2.

In de overige gevallen dient richtsnoer voor de kostprijs; calculatie te zijn, dat de transportmiddelen via de kostenverdeelstaat worden toegerekend aan die kostenplaatsen die. er gebruik van maken. Zo kunnen ook in de percentages voor , materiaalvoorziening en personeelszaken kosten van transprtmiddelen begrepen zijn. Te denken is hier aan heftrucks e.d. ten behoeve van de magazijndienst, respectievelijk autobussen, opstapwagens en boten voor het personeelsvervoer naar het bedrijf.

2x Kosten onderaannemers

Zoals in 6-4.4 wordt aanbevolen zijn in verband met werkzaamheden door onderaannemers te maken algemene kosten via een opslagpercentage op de factuurwaarde aan de orders te belasten. Als hulpmiddel hiertoe kunnen deze kosten worden verzameld op een kostenplaats "onderaannemers" (bijv. 29).

Diverse voorzieningen

30-32 Energievoorziening

In bepaalde gevallen kunnen deze kosten direct ten laste van orders gebracht worden, bijvoorbeeld elektriciteit voor schepen in reparatie.

35 Bedrijfskleding

Ook hier kunnen in speciale gevallen de kosten van bedrijfskleding direct ten laste van orders gebracht worden (bijvoorbeeld bij extra vuil reparatiewerk).

37 Bedrijfsschool

Een gedeelte van de kosten van de bedrijfsschool wordt gedekt door de produktieve uren tegen een aan het prestatieniveau aangepast uurtarief ten laste van de orders te brengen. (men schat de produktiviteit van een leerling op bijvoorbeeld 50% van die van een geoefende kracht). Het resterende deel van de kosten wordt gedekt door een vast bedrag per produktief uur ten laste te brengen: òf van alle kostenplaatsen van het bedrijf, df van de kostenplaatsen, waarin de betreffende leerlingen werkzaam zijn, respectievelijk waarvoor zij in opleiding zijn.

38 Reproduktie-afdeling

De tarieven van de reproduktie-afdeling, worden voorzover mogelijk gebaseerd op externe drukkerijprijzen, eventueel onder aftrek van een zodanig - eventueel per drukprocédé gedifferentieerd - percentage, dat het kostprijsniveau bereikt wordt.

Exploitaties

De bedrijfsdrukte-eenheden, op grond waarvan de kosten van hellingen, dokken, bokken, enz. aan de orders dienen te worden toegerekend, worden behandeld in 6-4.

6-3.2 Algemene kostenplaatsen volgens 2-cijfercode

Bij de 3-cijfercode heeft het eerste cijfer betrekking op de bedrijfssector. In de 2-cijfercode ontbreekt dit eerste cijfer. In verband hiermede komen in de groep O (algemeen beheer enz.) een aantal kostenplaatsen voor, om de algemene kosten naar soort activiteit te kunnen splitsen (o.m. O1 algemene kosten nieuwbouw; O2 algemene kosten reparatie).

Deze "activiteit gebonden" kosten worden gedeeld door het aantal op de betrokken soort orders te verantwoorden uren. Hierbij moet uitgegaan worden van het verwachte gemiddelde van een aantal toekomstige jaren (zie 6-1.3). Deze techniek leidt ertoe dat gerekend wordt met basistarieven voor de diverse productieve handelingen, die worden verhoogd met een toeslag voor algemene kosten welke afhankelijk is van de soort order. (In het cijfervoorbeeld, voor een middelgrote werf, dat als aanhangsel A is opgenomen, zijn de kosten van algemeen beheer op deze wijze toegerekend).

HOOFDSTUK 6 - 4 BEREKENING CALCULATIE TARIEVEN

6 - 4.1 Variabele, vaste en semi-variabele kosten

Zoals uit de in 6 - 1 gegeven richtlijnen blijkt, moeten ten behoeve van het berekenen der calculatietarieven, de kosten gesplitst worden in:

• variabele kosten: te delen door de begrote bezetting;

• vaste kosten: te delen door de normale bezetting;

• semi-variabele kosten: te delen door de geprojecteerde bezetting (het gemiddelde van de verwachte bezetting in een aantal toekomstige jaren).

6 - 4.2 Mate van differentiatie

De gewenste differentiatie in de kostprijstarieven (met andere woorden, het aantal verschillende tarieven) is sterk afhankelijk van de onderlinge verschillen in de hoogte van de kosten per prestatie-eenheid voor de verschillende bewerkingen, alsmede van de bij de calculatie beoogde nauwkeurigheid. Hoewel op dit terrein geen algemene richtlijnen zijn te geven, stelt de Stichting zich op het standpunt dat bij voorkeur tarieven per bewerking dienen te worden berekend en dat minstens voor elke op grond van deel 3 onderscheiden productiekostenplaats een kostenbegroting dient te worden opgesteld, leidende tot een afzonderlijk kostprijstarief voor die kostenplaats.

6 - 4.3 Opslagen op materiaalverbruik

De verwerving, opslag en "handling" van materialen brengt kosten met zich mee, die voornamelijk in de kostenplaatsen 20 t/m 23 tot uitdrukking komen. In plaats van voor deze kosten te streven naar voor bepaalde gevallen wellicht meer exacte verbijzonderingsmaatstaven (gewichten, in beslag genomen m2 per order e.d.) is om redenen van uniformiteit en praktische hanteerbaarheid besloten één algemene richtlijn bindend voor te schrijven, namelijk verrekening van de kosten van materiaalvoorziening door middel van opslagpercentaop de waarde van het materiaalverbruik, Onder de kosten van materiaalvoorziening worden in dit verband verstaan de kosten van:

• inkoop

• goederenontvangst, bewaring en transport

• rente op de vrije voorraadgoederen

• assurantie

• risico incourant e.d.

Sorteerterrein en platenpark

Voor het sorteerterrein en platenpark geeft de urenbesteding een beter beeld van de causale relatie met de orders dan een percentage op de waarde van het staal. Genoemde kosten dienen daarom buiten het opslagpercentage gehouden te worden en door middel van een man-uurtarief aan de orders te worden toegerekend. In dit man-uurtarief dienen ook de outillagekosten (kranen e.a.) opgenomen te zijn.

Ook kan differentiatie in de man - uurtarieven worden aangebracht ) naar bijvoorbeeld tarieven voor handwerk en tarieven voor uren, waarbij kranen worden gebruikt. De rente op de vrije voorraad en de kosten van de grond zijn in het opslagpercentage op plaat en profiel op te nemen, en worden derhalve niet begrepen in het man - uurtarief van het sorteerterrein en platenpark.

Voorraadgoederen en bestemde goederen

De kosten gemaakt voor verschillende groepen materialen zullen veelal niet gelijk zijn. Zo zullen voorraadgoederen relatief hogere kosten met zich meebrengen aan magazijnopslag, rente en risico dan goederen die voor orders zijn ingekocht Ter wille van de nauwkeurigheid van de calculatie dient men daarom voor voorraadgoederen een ander opslagpercentage te hanteren dan voor bestemde goederen. Binnen deze groepen is het om dezelfde reden aanbevelenswaardig een verdere differentiatie aan te brengen naar bijvoorbeeld de volgende groepen:

• plaat en profiel (mede in verband met de verrekening van kosten van het sorteerterrein en het platenpark via man - uurtarieven)

• uitrustingsgoederen (machines enz.)

• hout

• overige goederen

• "eigenaarsleveringen".

Indirect materiaalverbruik

Gezien het feit dat kosten van materiaalvoorziening zowel gegemaakt worden ten behoeve van het materiaal voor orders als voor de door de werf zelf verbruikte materialen, dienen de opslagpercentages op zowel het directe als het indirecte materiaalverbruik te worden gelegd. Bij een systeem van vaste verrekenprijzen voor de verschillende artikelen is het vaak gebruikelijk de opslagen in de vaste verrekenprijzen op te nemen, waardoor het ook al om administratieftechnische redenen, doelmatig is geen onderscheid te maken tussen direct en indirect materiaalverbruik. Volledigheidshalve zij vermeld dat ook een systeem toegepast kan worden, waarbij de opslagen afzonderlijk aan orders en kostenplaatsen worden toegerekend.

6 - 4.4 Opslagen op kosten onderaannemers

Onderaannemers maken gebruik van diverse faciliteiten van het bedrijf. De Stichting opteert daarom voor een calculatiesysteem, waarbij de hieraan verbonden kosten door middel van een opslagpercentage op de factuurwaarde aan de orders worden toegerekend. Ter vermijding van misverstand met betrekking tot "onderaannemers en "geleenden" wordt het volgende onderscheid ingevoerd: onderaannemers o o de werklieden staan onder het gezag en de verantwoordelijkheid van derden; geleenden o o de werklieden zijn onderworpen aan het gezag van de werf.

Door middel van het opslagpercentage (naar keuze gedifferentieerde percentages) zullen onder meer verrekend worden de kosten van:

• toezicht (met name bijvoorbeeld in de schildersafdeling e.a.);

• gebruik kantine, was- en kleedlokalen enz.;

• administratie (inkoop enz.);

• energievoorziening;

• technische verbruiken. Het opslagpercentage op de kosten van onderaannemers kan in de administratie het eenvoudigst berekend en gevolgd worden door in het kostenplaatsenraam van een (hulp)kostenplaats "onderaannemers" 1 (in sector 2 "materiaalvoorziening en transport") gebruik te maken.

6 - 4.5 Man-uurtarieven

Directe uren

Bij het bepalen van de man-uurtarieven worden de begrote kosten gedeeld door de zgn. "directe uren", te weten de begrote uren (inclusief overuren) van eigen personeel en geleenden, besteed aan:

• externe orders;

• interne orders (orders waarvan de opbrengst wordt verkregen of door belasting aan bedrijfsonderdelen of door activering van investeringen en magazijnvoorraden);

• andere kostenplaatsen (bijvoorbeeld in verband met onderhoudswerkzaamheden).

Indirecte uren

Voor de bezetting blijven derhalve de indirecte uren buiten beschouwing, te weten:

• uren voor eigen kostenplaats (o.a. opruimen, verzorging machines, toezicht binnen het kader van de eigen afdeling);

• wachturen in zoverre deze - gezien de aard van sector en afdelingals onvermijdelijk moeten worden beschouwd. De consequentie hiervan is dat alleen de genoemde directe uren tegen het betrokken uurtarief ten laste van orders respectievelijk kostenplaatsen zullen worden gebracht.

Direct en indirect personeel

Van grote invloed op de uniformiteit van de calculatie is de afbakening tussen de personeelsleden, die gezien hun functie als "direct" of "indirect" aangemerkt worden. Dit onderscheid houdt voor het berekenen van de bezetting (en voor de tijdverantwoording) in, dat uren van indirect personeel niet ten laste van orders en andere kostenplaatsen kunnen komen, in tegenstelling tot direct personeel waarvan de uren juist zoveel mogelijk tegen kostprijstarieven worden doorbelast. Voor een aantal groepen werknemers, ten aanzien waarvan de bedoelde afbakening in de praktijk momenteel op weinig uniforme wijze geschiedt, geeft de Stichting de volgende bindende richtlijn:

als direct aan te merken zijn

• tekenaars;

• werkvoorbereiders (waar mogelijk);

• onderhoudspersoneel;

• transporteurs (binnen en buiten, het eerste voorzover mogelijk);

• kraanmachinisten buitenkranen;

• laboranten en controleurs (kwaliteitsdienst) (waar in verband met de kosten van de tijdverantwoording realiseerbaar);

• sorteerders staalpark.

als indirect aan te merken zijn

• toezichthoudend personeel (voorzover niet meewerkend);

• magazijnbedienden;

• gereedschapsbeheerders;

• kraanmachinisten binnenkranen;

• personeel behorend tot de vaste dok- en hellingdienst, pompkamerbedienden. Verwezen wordt verder naar het onderscheid tussen directe en indirecte bewerkingen in deel 4 en de opmerkingen over de tijdverantwoording in deel 10.

Extra kosten wegens geleenden en overwerk

In de man-uurtarieven moeten de - begrote - extra kosten in verband met overwerk en geleende krachten worden begrepen. Deze kosten dienen derhalve ten laste van de betrokken kostenplaatsen te worden gebracht. In dit voorgeschreven systeem past niet, dat bijvoorbeeld overuren en overwerktoeslagen specifiek ten laste van bepaalde orders worden gebracht. Dit inzicht zal - in gevallen dat daaraan behoefte bestaat (bijvoorbeeld voor reparatie-orders) - langs extracomptabele weg moeten worden verkregen.

6-4.6 Machine-uurtarieven

Afzonderlijk te calculeren machineprestaties

Er zijn drie algemene redenen, waarom een specifieke verantwoording e. van de aanwending van bepaalde machines wenselijk kan zijn:

• het kostenaspect (in verband met voor- en nacalculatie);

• het bezettingsaspect (in het kader van de detailplanning per afdeling);

• het beheersingsaspect (in het kader van de centrale werfplanning). Genoemde factoren leiden er naar gelang van omstandigheden toe de belangrijkste machines afzonderlijk in de tijdverantwoording op te nemen. De codering der bewerkingen c.q. een verdere uitbouw van de kostenplaatsencodering vormt daartoe een hulpmiddel. Indien de hoogte van de kosten, veroorzaakt door een duurzaam produktiemiddel, significant afwijkt van de gemiddelde kosten per uur van de overige handelingen binnen het kader van een bepaalde kostenplaats, geeft de nauwkeurigheid van de calculatie aanleiding voor deze machine (of groep gelijkwaardige machines) een afzonderlijk kostprijstarief te berekenen.

| Machinetarieven voor | Opnemen in man-uurtarieven |

| vlakwalsen platengritmachines optische toerens rollenwalsen persen scharen notch-machines grote boormachines buigmachines parallelbrandmachines schabloonbrandmachines paneelstraat spantenopzetmachines | zaagmachines (klein) handslijpmachines boormachines(klein) lasmachines en lastrafo's handbrandmachines progielgritmachines (voorzover geen integrerend onderdeel van een platengritmachine) rollenbanen (voorzover geen integrerend onderdeel van een machine) binnenkranen |

De kosten van hulpmachines en kleine productiemachines kunnen het doelmatigst in het man-uurtarief per kostenplaats resp. bewerking worden opgenomen. Bepaalde apparatuur (zoals binnenkranen, rollenbanen enz.) zullen daarbij via de kostenplaats "algemeen" van de betrokken productieafdeling over meerdere soorten bewerkingen worden omgeslagen; andere (zoals lasmachines, lastrafo's) kunnen specifiek worden opgenomen in een bepaald man-uurtarief (in het voorbeeld het lastarief). Zonder uitputtende richtlijnen te willen geven is hieronder bij wijze van voorbeeld voor een aantal machines in de voorbewerkings- en voormontage-afdelingen scheepsbouw (productiecentra 1.5 en 1.6) aangegeven of hiervoor al of niet afzonderlijke machine-uurtarieven zullen worden vastgesteld.

Machine-uurtarieven versus man-machine-uurtarieven

Voor doeleinden van tariefcalculatie en tijdverantwoording van machineprestaties zijn drie systemen mogelijk: a. De machine-uren worden afzonderlijk geregistreerd en verrekend in een kostprijstarief exclusief loonkosten. De machine-uren zijn dan die uren, dat de machine, oven enz. beschikbaar staat voor een order. De uren van het bedienend personeel worden daarnaast tegen een man-uurtarief ten laste van de orders gebracht (hiervoor is een afzonderlijke bewerkingscode te reserveren). b. De machinekosten worden verrekend op basis van de tijd, geschreven door één persoon. In het tarief zijn de loonkosten van dit personeelslid begrepen. Eventuele hulpkrachten schrijven tegen een man-uurtarief op orders. c. Systeem als sub b; de kosten van eventueel hulppersoneel worden echter ten laste van de machinekostenplaats gebracht en zijn derhalve in het machinetarief begrepen. Het tweede systeem (sub b) verdient in het algemeen de voorkeur, maar wordt niet bindend voorgeschreven. Deze keuze uit de beide laatste systemen is overigens afhankelijk van de omstandigheid of er al dan niet sprake is van een vast aantal personeelsleden per machine voor ieder soort werk.

6-4.7 Tarieven exploitaties

| Exploitatie | Kostprijstarief per: | Zie opm.: |

| Langshellingen Dwarshellingen Nieuwbouwdokken Reparatiedokken Bokken Drijvende kranen Buitenkranen Havens, kaden, steigers | hellingdag per m2 van het object hellingdag per m2 van het object dokdagen per m2 van het object ton-dokdagen (B.R.T.) bedrijfsuren bedrijfsuren bedrijfsuren dagen per strekkende meter van het object | a a, b a, b, d a, b, d c c c, d e |

De in het kostenplaatsenraam als "exploitaties" aangemerkte produktiemiddelen (kostencentrum,code 4) vertegenwoordigen in het algemeen een dergelijk kostenpakket, dat de Stichting het dienstig oordeelt de kosten van de aanwending van deze middelen per order expliciet tot uitdrukking te laten komen. (Hierbij is buiten beschouwing gelaten, of er via de opbrengst per order baten zijn voor deze produktiemiddelen of niet). Het bovenstaande vormt aanleiding per "exploitatiemiddel" (of groep gelijkwaardige middelen) afzonderlijke kostprijstariéven te berekenen. Ter wille van de uniformiteit wordt er daarbij grote waarde aan gehecht dat deze kostprijstarieven bij alle aangesloten werven uitgedrukt worden in dezelfde bedri jfsdrukte-eenheden; op dit terrein blijkt namelijk momenteel een grote verscheidenheid van verbijzonderingsgrondslagen toepassing te vinden. De volgende richtlijnen dienen daarom aangehouden te worden:

Opmerkingen:

a. Indien meerdere schepen - of andere cors tructies - zich gelijktijdig op een helling of in een dok bevinden, dan wel wanneer deze gebruikt worden voor kleinere objecten dan de capaciteit toestaat, dient met het werkelijke capaciteitsbeslag rekening te worden gehouden (uitgedrukt in oppervlaktebeslag). De "normale bezetting" is derhalve niet alleen afhankelijk van het (normale) aantal dagen waarin de helling of het dok in gebruik is, maar tevens van de (normale) benutting van de capaciteit gedurende deze gebruiksdagen, uitgedrukt in oppervlaktebeslag. b. Manuren voor het in- en uitdokken resp. voor het "hellingen" dienen buiten het doktarief te worden gehouden en met behulp van man-uurtarieven rechtstreeks op het schip te worden verantwoord. In de kosten van het dok is derhalve alleen het personeel begrepen, waarvan de werkzaamheden geen rechtstreeks verband houden met de uit te voeren orders (zoals pompkamerbediening en de vaste kern van de dokbezetting). C. Bedrijfsuren te definiëren als die uren die de bok, kraan e.d. beschikbaar staan voor een order, incl.de uren van varen: (verplaatsen naar het object (order). Deze uren kunnen gerelateerd worden aan de uren van één van de bedienende personeelsleden (bijvoorbeeld van de kraanmachinist, zie bewerking 830).

Het kostprijstarief per bedrijfsuur is in dat geval inclusief ) de lonen van het bedienend personeel (alsmede van hulpkrachten). d. In het kostprijstarief voor buitenkranen zijn de kosten van de kraanbaan begrepen. Tot een dok behorende kranen dienen in principe in het doktarief te worden opgenomen. Indien men de kosten van deze kranen echter tegen kraantarieven zou willen verrekenen, dan dient de registratie daarvan via een subkostenplaats van de dokken (41 - 44) geleid te worden (dus niet via de kostenplaatsen 46 - 47). e. Eventueel kan met één gemengd tarief voor havens, kaden en steigers worden gewerkt. De nog al eens gebruikelijke methode waarbij bedoelde kosten via de dokken of hellingen c.q. man-uurtarieven aan de orders worden belast valt buiten de hier gegeven richtlijnen.

HOOFDSTUK 6-5 VORM DER KOSTENBEGROTING

6-5.1 Algemeen In het voorgaande zijn omtrent de materiële inhoud van de kostenbegroting richtlijnen en aanbevelingen opgenomen. De te hanteren formulieren bij de kostenbegroting en de vormgeving daarvan kunnen verschillen, al naar gelang de aard en de structuur van het bedrijf alsmede de visie van de leiding. Voorts zal de vorm van de kostenbegroting afhankelijk zijn van het gekozen systeem van afdelingsgewijze kostenbewaking c.q. kostenbudgettering en de wijze waarop men de vergelijking tussen begrote en werkelijke kosten wil gaan presenteren. De Stichting is dan ook van mening dat geen standaardvorm moet worden voorgeschreven. De gebruikte modellen in Aanhangsel A en B

zijn daarom uitsluitend als voorbeeld bedoeld.

6-5.2 Formulierenkeuze Alhoewel in principe twee systemen voor de vastlegging van de gegevens van de kostenbegroting zijn te onderscheiden als onderstaand aangegeven, zal in de praktijk vaak blijken dat een combinatie van deze twee tot grotere overzichtelijkheid leidt, waarmede de bruikbaarheid

van de kostenbegroting wordt verhoogd.

Kostenverdeelstaten (zie aanhangsel A-2) In één staat worden de verdeling van de kostensoorten en de interne doorberekeningen over de kostenplaatsen weergegeven. Voor de kleinere werven kan deze kostenverdeelstaat voldoende zijn, daar het aantal te gebruiken kostenplaatsen beperkt is; voor de grotere werf dient de kostenverdeelstaat meestal als recapitulerend overzicht. Formulieren per kostenplaats (zie aanhangsel A-3,4,5; alsmede aanhangsel B-2) Een losbladig systeem van kostenbegrotingen per kostenplaats biedt grotere mogelijkheden tot detaillering en vastlegging van gegevens, welke voor de beoordeling van die kostenbegrotingen noodzakelijk kunnen zijn, zoals:

• personeelsopbouw (kwalitatief en kwantitatief);

• normale en begrote bezetting uitgedrukt in manuren, machine-uren m2, km, tonnen enz.;

• nadere gegevens omtrent vaste activa onder vermelding van bouwjaar, vervangingswaarde, verzekerde waarde, afschrijvingspercentages enz. alsmede omtrent de vlottende activa.

• nadere specificatie van kosten;

• verdeling van de werkuren over externe orders, interne orders, kostenplaatsen enz.;

• specificatie van de tariefopbouw per kostenplaats naar kostensoorten. Voor de grotere werven zullen deze gedetailleerde kostenbegrotingen per kostenplaats onontbeerlijk blijken te zijn; te meer omdat deze begrotingen mede in overleg met de betreffende verantwoordelijke functionaris(sen) zullen worden opgesteld.

Voor de hogere leiding van de onderneming heeft de opbouw van de kostenbegroting op formulieren per kostenplaats het nadeel, dat het totaaloverzicht ontbreekt. Dit bezwaar kan worden opgeheven door de afzonderlijke kostenbegrotingen logisch samen te voegen in groepen kostenplaatsen (bijvoorbeeld sectoren) in de vorm van een kostenverdeelstaat. Hierbij fungeert het losbladige systeem van kostenbegrotingen per kostenplaats derhalve als specificatie van de "totaal"-kostenverdeelstaat.

Opmerkingen ten aanzien van aanhangsel A

De cijfervoorbeelden bij aanhangsel A geven slechts de hoofdopstelling der cijfers weer. De hierboven aangeduide nadere detailleringen zijn niet alle opgenomen. Het zal verder ten behoeve van een nauwkeurige bepaling van de kosten per bewerking veelal noodzakelijk zijn deze formulieren horizontaal uit te breiden met gegevens per subkostenplaats of bewerking (zoals in aanhangsel B voor een kostenplaats is geschied).