DEEL 10 ADMINISTRATIEVE VERWERKING

DEEL 10 ADMINISTRATIEVE VERWERKING

| DEEL 10 : ADMINISTRATIEVE VERWERKING | |||

| ALGEMEEN | |||

| HOOFDSTUK | 10-1 | TIJD- EN MATERIAALVERANTWOORDING | |

| 10-1.1 | Codering in de tijd en materiaalverantwoording | ||

| 10-1.2 | Tijdverantwoording | ||

| 10-1.3 | Materiaalverantwoording | ||

| HOOFDSTUK | 10-2 | ONDERHANDENWERK-ADMINISTRATIE | |

| 10-2.1 | Systematiek kostendetaillering | ||

| 10-2.2 | Kostenspecificatie naar herkomst | ||

| 10-2.3 | Vorm van de onderhandenwerk-administratie | ||

| HOOFDSTUK | 10-3 | REKENINGENSTELSEL BOEKINGSMETHODEN | |

| 10-3.1 | Kostenverantwoording in de boekhouding | ||

| 10-3.2 | Coderingsvoorbeelden bij drie boekingsmethoden | ||

| 10-3.3 | Boeking van kostenverdeling en dekking | ||

| HOOFDSTUK | 10-4 | BOEKING VAN PRIMAIRE KOSTEN | |

| 10-4.1 | Toelichting en journaalposten | ||

| 10-4.2 | Boekingsschema primaire kosten | ||

| HOOFDSTUK | 10-5 | BOEKING VAN DOORBEREKENINGEN EN DEKKING | |

| 10-5.1 | Algemeen; soorten doorberekeningen | ||

| 10-5.2 | Interne doorberekeningen ten laste van de primaire kosten | ||

| 10-5.3 | Afzonderlijk te verantwoorden interne doorberekeningen | ||

| 10-5.4 | Doorberekeningen aan orders | ||

| 10-5.5 | Registratie van de dekking | ||

| HOOFDSTUK | 10-6 | BOEKING VAN RESULTATEN | |

| 10-6.1 | Resultaten op kostenplaatsen | ||

| 10-6.2 | Resultaten op orders | ||

| 10-6.3 | Bijzondere resultaten | ||

| 10-6.4 | Rubricering van enkele "bijzondere" kosten en opbrengsten | ||

ALGEMEEN

De toelichtingen in dit onderdeel zijn bedoeld voor administratieve functionarissen belast met de toepassing van het uniforme systeem. De richtlijnen ter zake van de uniforme indeling naar kostensoorten, kostenplaatsen en deelorders, alsmede die betreffende de calculatie en de verslaglegging hebben consequenties zowel voor de wijze waarop primaire aantekening plaatsvindt van de basisgegevens (zoals uren- en materiaalverantwoording) als voor de boekhouding waarin de financiële gegevens worden vastgelegd. Voor een aantal werven zal deze invloed zich beperken tot het wijzigen van codenummers, bij andere - bijv. daar waar nog een kostenplaatsenadministratie moet worden ingevoerd - zullen o.a. de tijdverantwoording en de boekhouding ingrijpender moeten worden aangepast. De administratieve techniek (formulieren, kaartsystemen, mechanische of elektronische hulpmiddelen e.d.) met behulp waarvan de richtlijnen toegepast kunnen worden loopt sterk uiteen van werf tot werf. Het verschil in bedrijfsgrootte reeds maakt - met behoud van de uniformiteit in grondslagen en indelingen - meerdere verschijningsvormen van de administratie mogelijk. De Stichting heeft afgezien van het geven van uniforme richtlijnen ten aanzien van de inrichting van de administratie, zoals bijvoorbeeld een uniform rekeningenstelsel voor de boekhouding. In de richtlijnen is dan ook in de delen 1 t/m 9 weinig aandacht besteed aan de eventuele problemen ten aanzien van de administratieve verwerking. In dit deel wordt echter op de neerslag van de richtlijnen in de administratie nader ingegaan.

HOOFDSTUK 10-1 TIJD - EN MATERIAAL VERANTWOORDING

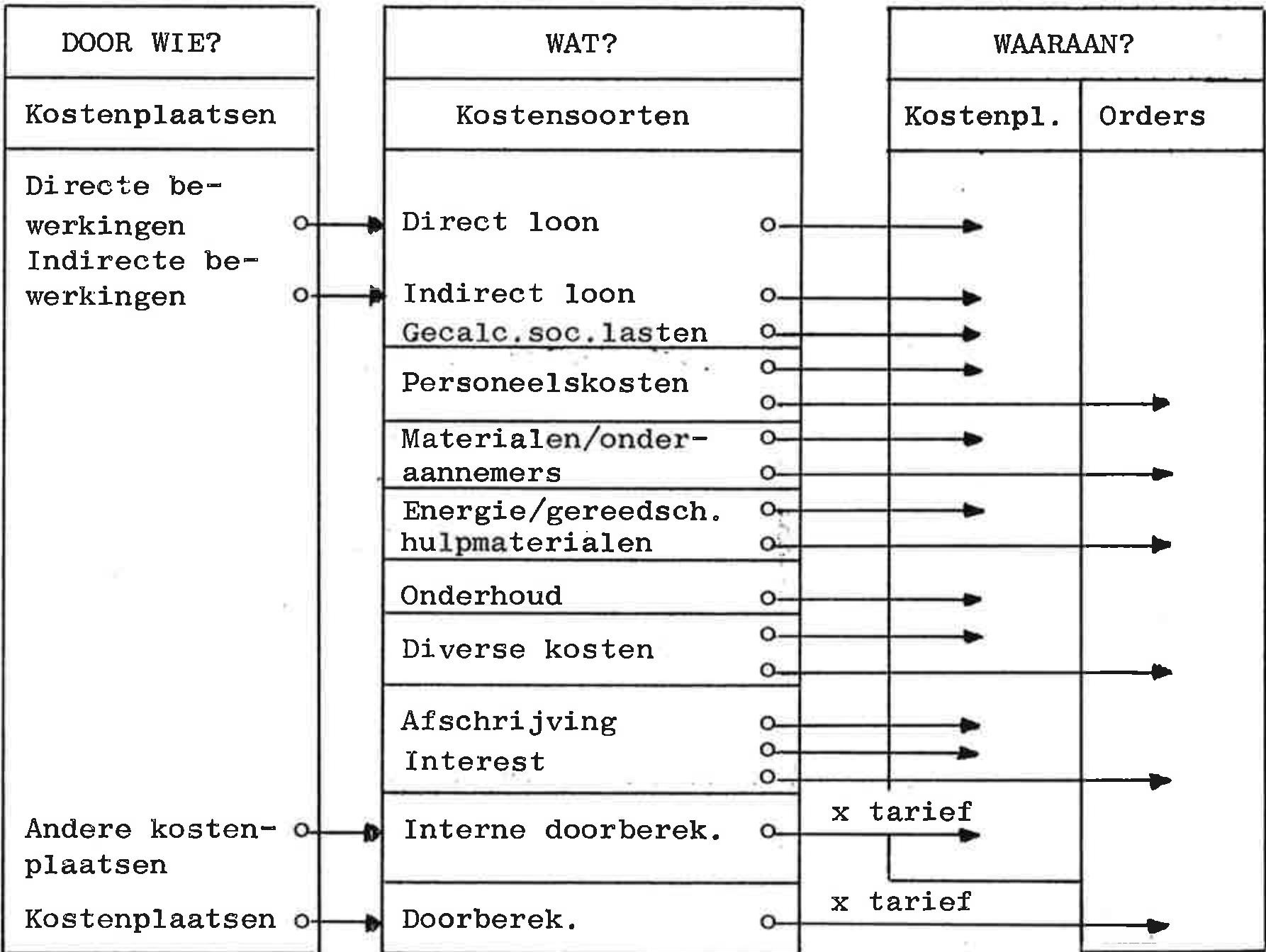

10-1.1 Coderingen in de tijd - en materiaal verantwoording

Het slagen van het uniforme administratiesysteem is sterk afhankelijk van de wijze waarop reeds bij de primaire aantekening (tijd verantwoording, materiaal verantwoording, imputeren van boekingsstukken) rekening gehouden wordt met de vereisten ten aanzien van de codering. De kostenboekhouding naar orders resp. deelorders en kostenplaatsen en de specificatie daarbij naar kostensoorten brengt met zich mee dat uit de codering van de uren en het materiaalverbruik steeds moet blijken wat, door wie en waaraan is besteed. Een en ander is als volgt schematisch weer te geven:

10 - 1.2 Tijdverantwoording

Zonder aanwijzingen te willen geven ten aanzien van de wijze waar op de tijdverantwoording plaatsvindt (formulieren, technische hulpmiddelen), worden in het onderstaande enige punten belicht waarmee men ter wille van een uniforme administratie rekening dient te houden.

Tijdverantwoording - loon- en salarisboeking naar kostensoorten

Alle lonen en salarissen (incl. kosten geleenden) worden geboekt als indirecte (afdelings-)kosten gespecificeerd naar een aantal kostensoorten. Een eerste onderscheid hierbij is dat tussen het loon/salaris over de gewerkte tijd (groep O Lonen en salarissen) en het loon/salaris over de niet-gewerkte tijd (groep 1 Sociale lasten). (Dit onder scheid wordt voor niet tijdschrijvende beambten niet gemaakt). In de tijdverantwoording blijkt deze splitsing uit de specifieke bewerkingscodes voor afwezigheidsuren, en uit een specificatie door kolommen op de shop-kaarten. De boeking van de loonkosten naar deze gezichtspunten ontmoet geen problemen daar deze splitsing ook in kolommen op de loonstaten is doorgevoerd. Een verdere specificatie van het loon c.q. salaris over de gewerkte tijd c.q. het salaris (groep O) betreft die naar de kostensoorten: Direct loon: Indirect loon:

• voor externe orders; - voor eigen kostenplaats;

• voor interne orders; - wachten op werk.

• voor andere kostenplaatsen. Bij bedrijven die deze splitsing in de 3-cijfercode voor kosten soorten hanteren, blijkt het als direct aan te merken loon uit de coderingen van de urenbesteding. (directe bewerkingscodes, t.l.v. orders of andere kostenplaatsen geschreven). Het indirecte loon blijkt uit het gebruik van codes voor indirecte bewerkingen (ten laste van de eigen kostenplaats geschreven). Het loon voor wachten op werk volgt uit de met de betreffende be werkingscode geschreven tijd. Opgemerkt wordt, dat het vaste salaris of loon van indirecte werk nemers eventueel buiten de tijdverantwoording om, bijvoorbeeld aan de hand van de mannummers, als indirect loon/salaris ten laste van de betreffende kostenplaatsen kan worden gebracht.

Tijdverantwoording - kostenplaatsencode, bewerkingscode

Het vermelden in de urenverantwoording van de code van de kosten plaats waar de werknemer werkzaam is, is in het uniforme admini stratiesysteem om drie redenen noodzakelijk (zie ook hieronder uit lenen en overplaatsen): a. om de kostenplaats aan te duiden ten laste waarvan het loon moet worden geboekt; b. om per order c.q. per afdeling te kunnen specificeren door welke kostenplaatsen directe uren zijn doorbelast; c. om het voorgecalculeerde tarief te weten waarmee de directe uren moeten worden vermenigvuldigd. Voor de doeleinden b en c zal veelal naast de afdelingscode tevens de bewerkingscode geschreven worden.

Tijdverantwoording ten laste van kostenplaatsen

Codes ter aanduiding van de kostenplaats waaraan de uren besteed zijn, komen in de tijdverantwoording voor: a. om directe uren voor andere kostenplaatsen dan de eigen afdeling (interne doorberekeningen) te kunnen boeken; b. om indirecte uren voor de eigen kostenplaats te kunnen vastleggen. In geval a vervult het codenummer van de (andere) kostenplaats dezelfde rol als een ordernummer waarvoor uren gemaakt zijn. Deze uren worden doorbelast tegen integrale kostprijstarieven. Geval b is reeds hierboven behandeld. Door als bestemming de code van de eigen kostenplaats te hanteren schrijft men ten laste van die kostenplaats; voorzover tevens een bewerkingscode wordt gehanteerd is dit per definitie een indirecte bewerking (toezicht, opruimen, kraandrijven binnen, magazijnwerk, wachten op werk e.d.). De boekhoudkundige consequentie is, dat het loon als indirect loon ten laste van de eigen kostenplaats komt. Ten aanzien van de intern doorberekende uren (geval a) is het veelal gewenst naast de kostenplaats waaraan wordt belast, tevens de code van de kostensoort aan te geven waarmee de doorberekening moet worden geboekt (systeem als beschreven in 2-4.3 en 10-5.2).

Tijdverantwoording ten laste van orders

Dat voor directe bewerkingen voor orders het codenummer van de order en deelorder bij de urenverantwoording dient te worden vermeld behoeft geen toelichting.

Uitlenen en overplaatsen

Uit het bovenstaande blijkt dat in de tijdverantwoording in principe steeds de code wordt vermeld van de kostenplaats waar de werknemer is ingedeeld ter zake van de ondergeschiktheid aan de leiding; de 'stamafdeling'. Kenmerkend voor de stamafdeling is verder dat de werknemer daar in de sterkte is opgenomen; urenstatistieken naar gewerkte uren en verleturen worden dan ook naar dat gezichtspunt opgebouwd. Voor uitlenen en overplaatsen zijn de volgende richtlijnen van toepassing: Uitlenen. Onder uitlenen wordt hier verstaan: het tijdelijk verrichten van werkzaamheden onder verantwoordelijkheid van de 'lenende' afdeling, dus buiten de verantwoordelijkheid van de stamafdeling. De werknemer gaat met gebruik van de kostenplaatsen- en bewerkingscode van de afdeling waaraan is uitgeleend tijd verantwoorden. De consequentie is administratief gezien dat de loonkosten én de dekking gepresenteerd worden bij de afdeling waaraan is uitgeleend. In de sterktestatistiek echter blijft de uitgeleende werknemer bij de stamafdeling vermeld worden onder de aantekening 'uitgeleend'. Overplaatsen De werknemer verandert van stamafdeling. De werknemer gaat voortaan zowel qua kostenplaatsencode als bewerkingscode vanuit de nieuwe stamafdeling tijdschrijven (veelal wijzigt ook het 'werfnummer').

De consequentie voor de boeking van loonkosten en dekking is als bij uitlenen; alleen in de statistiek betreffende de personeelssterkte vindt een verschuiving plaats van stamafdeling.

10 - 1.3 Materiaal verantwoording

Ten aanzien van de verantwoording van het materiaal verbruik kan onderscheid gemaakt worden in het ten laste van kostenplaatsen te brengen verbruik (indirect materiaal verbruik) en het verbruik voor orders (direct materiaal verbruik).

Indirect materiaal verbruik

De kosten van het indirecte materiaal verbruik (zie ook 6 - 2.1) komen ten laste van de kostenplaatsen gespecificeerd naar kostensoorten. Voorzover niet reeds de aanschaffing van hulp materialen, gereedschappen e.d. rechtstreeks ten laste van de kostenplaatsen wordt gebracht dienen dus de magazijnbonnen voorzien te worden van de kostenplaats encode met vermelding van de kostensoort. De kostensoort is hierbij slechts in sommige gevallen af te leiden uit de (eigen) artikel aanduiding (zoals gas en zuurstof, staalgrit, e.d.). In andere gevallen zal aangegeven moeten worden of het verbruikte materiaal bijv. onderhoud betreft en welk soort onderhoud. Belangrijk indirect materiaal verbruik bijv. voor aanmaak gereedschappen, machinerevisie e.d. zal in de boekhouding veelal het doelmatigst tezamen met de eigen uren en kosten van derden per opdracht verzameld kunnen worden op een intern ordernummer (kosten order). Het totaal van de order wordt overgeboekt naar de kosten (zie 2 - 4.4.)

Direct materiaal verbruik

Bij de verantwoording van het (directe) materiaal verbruik voor orders wordt de bestemming aangegeven door middel van de order codering en de deel order codering. Voor de specificatie naar de aard van de materialen in de order administratie kan gebruik gemaakt worden van de eigen artikel codering, ter wille van de uniformiteit eventueel voorafgegaan door de aanduiding van de kostensoortengroep 3 en/of 4.

HOOFDSTUK 10 - 2 ONDERHANDEN WERK - ADMINISTRATIE

10 - 2.1 Systematiek kostendetaillering

Willen de kosten van een order naar onderdelen en per onderdeel in detail gevolgd kunnen worden, dan is een systematische opbouw in de onderhanden werk - administratie noodzakelijk. Deze systematiek is vastgelegd in de richtlijnen ten aanzien van de verschillende coderingsstelsels. Ter illustratie van de wijze waarop per order de kosten gespecificeerd worden, kan een vergelijking worden gemaakt tussen de verantwoording van de indirecte kosten naar kostenplaatsen en de directe kosten naar orders. In beide gevallen vindt een groepering én naar bestemming én naar herkomst plaats.

Kostendetaillering per kostenplaats

In de systematiek van de coderingsstelsels voor kostenplaatsen en kostensoorten vallen de indirecte kosten allereerst uiteen naar de bedrijfssectoren zoals scheepsbouw, reparatie, werktuigbouw e.d., binnen deze sectoren naar kostenplaatsen en, eventueel verder detaillerend naar bestemming, door het gebruik van subkostenplaatsen. Binnen het kader van deze codering worden de kosten gespecificeerd naar herkomst door middel van de kostensoorten onderscheiden in primaire kosten en interne doorberekeningen. Zoals in 10-5.3 nader wordt toegelicht zijn de eigen prestaties van de werf daarbij in de codering veelal afzonderlijk herkenbaar aan het cijfer 9 gevolgd door de kostenplaatsencode van herkomst.

Kostendetaillering per order

Ook bij de codering van de orderkosten geeft de indeling in eerste instantie de hoofdbestemming aan, in dit geval dus de ordergroep zoals nieuwbouw, reparatie, diversificatie e.d., per order geidentificeerd door een volgnummer per groep. De bestemming wordt nader gespecificeerd door de codering naar deelorders. De specificatie van de orderkosten per deelorder naar herkomst is qua codering gelijk aan die voor de indirecte kosten per kostenplaats. Onderscheid wordt weer gemaakt tussen de primaire kosten, waarvoor de uniforme kostensoortencodering toegepast kan worden (zie deel 2) en de doorberekeningen door de werf. De specificatie van de eigen prestaties van de werf (directe manuren, machine - uren, dokdagen e.d.) vindt weer plaats door achter het cijfer 9 de kostenplaatsencode op te nemen. Verdere detaillering naar de aard van het werk per kostenplaats geschiedt aan de hand van de bewerkingen. Bij de registratie van de kosten per order in de onderhandenwerkadministratie wordt op de volgende wijze gebruik gemaakt van de uniform voorgeschreven coderingsstelsels. (Toegevoegde eigen coderingen voor bijv. een lokalisatie-indeling en aanduiding van karweien blijven hier buiten beschouwing). April 1970 UNIFORME ADMINISTRATIE pag. 1.

| Codering naar bestemming: | |

|

Ordergroep — codering naar eigen inzicht

Volgnummer — order codering naar eigen inzicht Deelorders — voor nieuwbouwschepen, zie deel 5 |

|

| Codering naar herkomst: | |

|

Directe materialen — groepen 3/4 kostensoorten,

specificatie vrij Uitbesteed werk — groepen 3/4 kostensoorten, specificatie vrij Overige diensten van derden — uniforme kostensoorten, zie deel 2 Diensten eigen produktieafdelingen — (groep) 9 (kostensoorten) gevolgd door kostenplaatsencode, zie deel 3 — verder eventueel gevolgd door bewerkingscode, zie deel 4 |

bewerkingscode, zie deel 4 10-2.2 Kostenspecificatie naar herkomst Ten aanzien van de gespecificeerde boeking per deelorder wordt een indeling in vieren n.l. directe materialen, uitbesteed werk, overige diensten van derden, en afdelingsprestaties aanbevolen.

Materialen van derden c.q. uit eigen voorraden

De in de meeste werven gebruikelijke codering der materialen - in de eenvoudigste vorm een codering der voorraden - verschaft voldoende inzicht omtrent de aard van het gebruikte materiaal binnen een bepaald systeem (= deelorder). Op deze wijze kan bijvoorbeeld binnen het kader van deelorder 816 (pijpleidingen van het lens-, ballast-, brandblus- en dekwassysteem) aangegeven worden, welke maat naadloos stalen buis, welke soort flenzen, pakkingen e.d. gebruikt zijn. Ter wille van het onderscheid met de overige kosten van derden, alsmede ter wille van de mogelijkheid tot groepsvorming van de kosten naar soort, verdient het aanbeveling de materiaalcode bij boeking op de deelorders te doen voorafgaan door het cijfer 3 of 4 (zie deel 2).

Uitbesteed werk

De specificatie van werk door onderaannemers naar soort is niet voorgeschreven; binnen het kader van de kostenspecificatie kunnen hiervoor de vrije groepen 3 en 4 gehanteerd worden (zie echter ook materialen van derden).

Overige diensten van derden

Voor de specificatie van de directe kosten van derden is eventueel gebruik te maken van de voorgeschreven kostensoortencodering (deel 2), eventueel naar eigen behoefte uitgebouwd.

Kosten van prestaties door eigen produktie-afdelingen

De specificatie van de kosten van de eigen prestaties van werf (uren x kostprijstarieven) naar herkomst volgt de indeling naar kostenplaatsen

Door middel van deze indelingen zijn de gebruikte capaciteiten in mankracht en machines per deelorder te onderscheiden. Het verdient aanbeveling deze groep van kosten apart te houden van de andere orderkosten. Dit is te realiseren door de codecijfers bijvoorbeeld vooraf te doen gaan door het cijfer van de laatste groep der kostenspecificatie, namelijk de 9. Voorbeelden: (3-cijfercode kostenplaatsen, 3-cijfercode bewerkingen) 9.021.000 : opslagpercentage plaat en profiel9.156.961 : voorbewerking, machinale bewerking, hulp bij machines. In het algemeen geeft de aanduiding van de kostenplaats reeds voldoende inzicht in de herkomst. Verdere indeling naar bewerkingen zal vooral nodig zijn voor doeleinden van voortgangscontrole, alsmede wanneer meerdere kostprijstarieven per kostenplaats gehanteerd worden.

10 - 2.3 Vorm van de onderhanden werk - administratie

De verschijningsvorm van de onderhanden werk - administratie is niet voorgeschreven aangezien deze afhankelijk is van de gebruikte hulpmiddelen. Twee mogelijkheden worden ter illustratie aangeduid.

Subadministratie op kaarten

Bij een in de vorm van een losbladig kaartsysteem (handadministratie, boekhoudmachines, magneetrekeningkaart - apparatuur) gevoerde subadministratie voor het onderhanden werk ligt het voor de hand dat per order een kaart per deelorder (groep) wordt aangelegd. Per deelorder kunnen aparte kaarten gehanteerd worden voor de 4 groepen orderkosten (materialen, uitbesteed werk, overige diensten van derden en afdelingsprestaties) dan wel één kaart waarop in kolommen dit onderscheid wordt gemaakt. Aparte kaarten, althans voor de afdelingsprestaties, is vooral aantrekkelijk voor het volgen van de bestede uren per bewerkingsgroep in vergelijking met de begroting c.q. voorcalculatie (bijvoorbeeld kaarten waarop in een aantal kolommen de belangrijkste bewerkingsgroepen in uren en geld worden gespecificeerd, dan wel een kaart per bewerkingsgroep).

Administratie in lijstvorm

Indien de materiaal- en tijdverantwoording (zie 10 - 1) en facturen van derden in ponskaarten worden vastgelegd, is rubricering van de gegevens met behulp van eigen apparatuur of die van derden (serviceverwerking) naar de diverse gezichtspunten op meerdere manieren te realiseren. Ook hier weer kan overwogen worden de kostenlijsten per order naar deelorders een kolommenindeling te geven overeenkomstig de 4 groepen kostensoorten. Een mogelijkheid is ook het opnemen van gegevens in en tot en met de periode, zodanig dat de kosten op volgorde van code onder elkaar staan. Groepenscheiding naar gelang van het eerste cijfer der kostensoortencode maakt het mogelijk de kosten in althans 3 groepen te doen uiteenvallen n.l. 3 en 4: directe materialen + uitbesteed werk; 2 en 5 t/m 8: overige diensten van derden; 9: afdelingsprestaties.

+ Deze administratiemethode biedt verder o.a. het voordeel, dat de kostenregistratie voor de directe uren per kostenplaats per bewerking kan plaatsvinden (meerdere bewerkingstarieven per kostenplaats), terwijl voor een nacalculatie van de bestede uren aparte overzichten naar homogene bewerkingen (ongeacht kostenplaats) kunnen worden vervaardigd.

HOOFDSTUK1O-3 REKENINGENSTELSELBOEKINGSMETHODEN

10-3.1 Kostenverantwoording in de boekhouding

De kosten dienen zodanig naar kostensoorten, kostenplaatsen en orders in de boekhouding te worden verantwoord, dat op grond van deze gegevens ;

• een gedetailleerde ordergewijze nacalculatie ter beschikking komt (zie deel 7);

• een interne verslaglegging (o.a. betreffende de afdelingsresultaten; zie deel 9), tot stand gebracht kan worden; voor de volgende periode een kostenbegroting kan worden opgesteld waaruit de voor de calculatie te hanteren kostentarieven kunnen worden afgeleid (kostenverdeelstaat, zie deel 6).

Rekeningenstelsel

In de administratieve praktijk wordt voor de groepering van de boekingen naar de verschillende gezichtspunten meestal gebruik gemaakt van decimale rekeningenstelsels met 10 rubrieken. In een veel voorkomend type worden de indirecte kosten primair geregistreerd in een rubriek 4 (kostensoorten) en de directe kosten àlsmede de aan orders doorberekende indirecte kosten in een rubriek 6 (onderhandenwerk). Rubriek 5 dient daarbij meestal voor de groepering van de cijfers naar kostenplaatsen. Onderstaande toelichting en de boekingsinstructies in 10-4 t/m 10-6 beogen het gebruik van de uniforme coderingen binnen het kader van het totale rekeningenstelsel te verduidelijken.

Verantwoording van de indirecte kosten (boekingsmethoden)

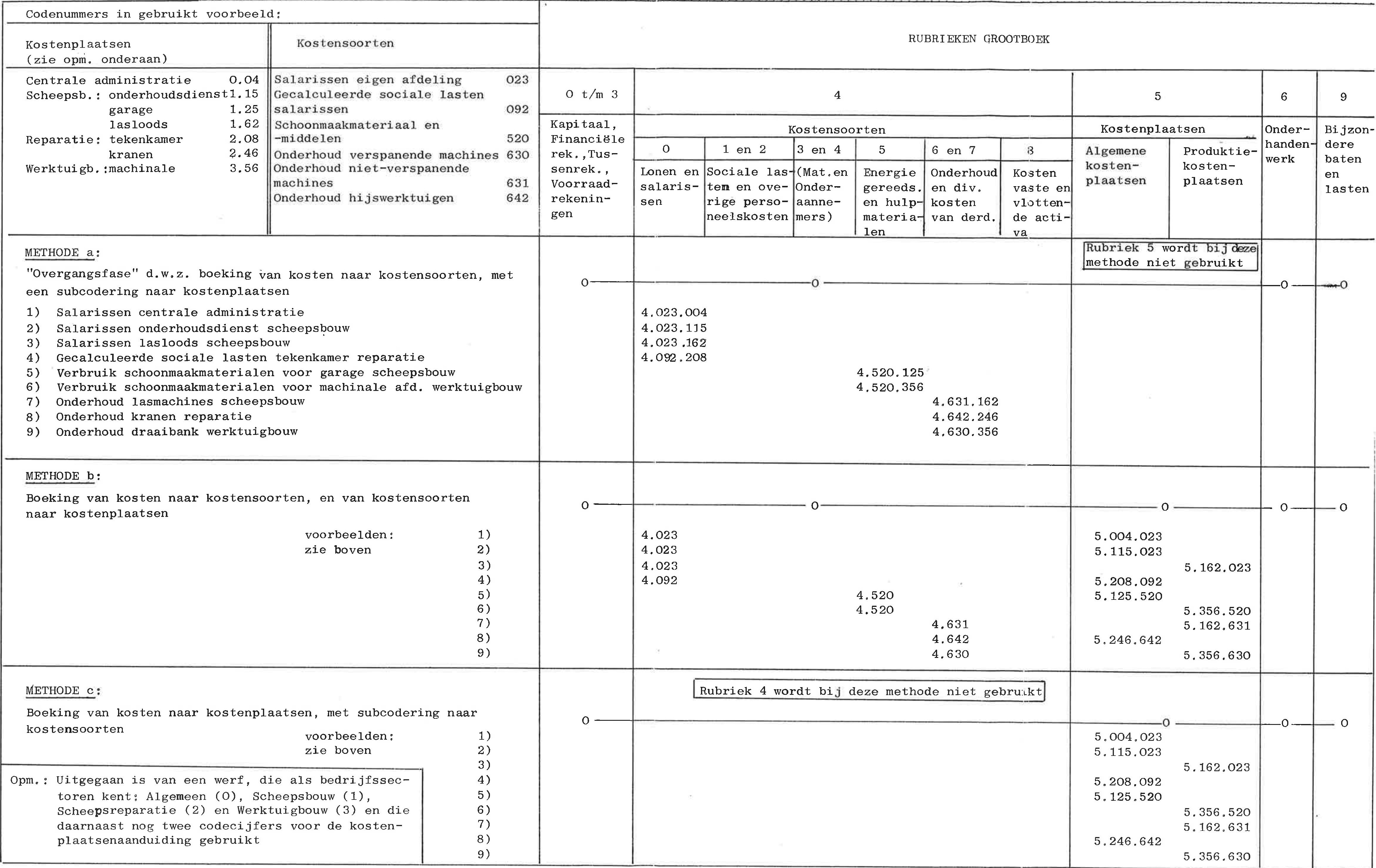

Reeds eerder (zie 2-0)zijn enige boekingsmethoden aangeduid in het kader van de relatie kostensoorten - kostenplaatsen - orders, die alle met de uniforme kostenspecificaties verenigbaar zijn. De drie belangrijkste methoden worden genoemd; in de praktijk zijn vele varianten daarop denkbaar. Deze hoofdmethoden zijn:

• a. Boeking primair naar kostensoorten in rubriek 4; in een subcodering wordt de bestemming aangegeven, in casus: de kostenplaats. Bij het gebruik van een doorschrijfadministratie wordt daarbij in de kop van de grootboekkaarten niet alleen de code van de kostensoort vermeld, maar ook de code van de kostenplaats. Per kostensoort worden er evenveel grootboekkaarten onderscheiden als er kostenplaatsen zijn, waarop de kostensoort betrekking heeft. (Men zou ook slechts één grootboekkaart per kostensoort kunnen gebruiken en per boekingsregel de kostenplaats aangeven. Dit is echter in de meeste gevallen niet aan te bevelen, omdat dit leidt tot extra recapituleerwerk.) Deze boekingsmethode zal met name worden aangetroffen bij werven die overwegen hun administratie te zijner tijd om te bouwen tot een kostenplaatsenadministratie. Passend bij deze methodiek is verder, dat interne doorberekeningen (zoals de verdeling van algemene kostenplaatsen) niet geboekt worden maar in een extracomptabele kostenverdeelstaat worden opgenomen. 4

• b. Boeking naar kostensoorten in rubriek 4 (conform methode a), maar eerst in tweede instantie worden de kosten naar kosten plaatsen verantwoord en wel door overboeking naar rubriek 5. De verdeling van de kosten volgens de kostenverdeelstaat wordt hierbij dus in de boekhouding vastgelegd, hetgeen zich ook kan uitstrekken tot de boeking van de interne doorberekeningen (zie 10-5). (zie 10-5). C. Boeking primair per kostenplaats (bijvoorbeeld in rubriek 5), waarbij in een subcodering de kostensoort wordt aangegeven. Bij deze methode wordt dus de \"dubbele\" boeking volgens methode b vermeden. Tegenover het onmiddellijk ter beschikking staan van gegevens per kostenplaats staat de extra rubriceerarbeid die nodig is om overzichten op te stellen indien men de totalen per kostensoort voor de gehele onderneming wenst te kennen.

Verantwoording van de directe kosten

De directe kosten (materialen, facturen van onderaannemers e.d.) kunnen het doelmatigst rechtstreeks op de betrokken order worden verantwoord (tot de directe kosten wordt niet het z.g. \"directe loon\" gerekend). De onderhandenwerkadministratie waarin de kosten naar deelorders en kostensoorten worden gespecificeerd (zie ook 10-2), vormt meestal een subadministratie van rekeningen in het grootboek. In het rekeningenstelsel betrekking hebbende op het grootboek wordt daarom veelal volstaan met het opnemen van enige totaalrekeningen (bijv. in rubriek 6) voor het onderhandenwerk. Deze rekeningen kunnen betreffen bijv.:

• een specificatie naar de soorten orders (nieuwbouw, reparatie, werktuigbouw enz.);

• een specificatie naar op orders geboekte kostensoorten;

• een combinatie van beiden.

Voorbeeld boekingsmethoden

Op de volgende pagina zijn de drie alternatieve boekingsmethoden schematisch weergegeven en geïllustreerd met enige coderingsvoorbeelden ten aanzien van de boeking van primaire kosten. De boekhouding van de primaire kosten wordt in 10-4 verder toegelicht aan de hand van een aantal journaalposten en een boekingsschema. In boekhoudingen waar de kosten in eerste instantie naar soort worden geregistreerd en in tweede instantie worden doorbelast aan de kostenplaatsen (systeem b), is behoefte aan een rekening waarop de kostensoorten worden tegengeboekt. Hiervoor beveelt de Stichting de verzamelrekening .99(9) aan; het puntnummer betreft de rubriek \"kostensoorten\" uit het grootboek, dus bijv. 4.999. Tegenboeking per kostensoort of groep van kosten soorten wordt niet nodig geacht.

boekingsmethoden

10-3.3 Boeking van kostenverdeling en dekking

Inter-comptabele of extra-comptabele verwerking

De vraag kan rijzen of de boekhouding ten behoeve van de beoogde verslaglegging (zie deol 9) naast de registratie van de primaire kosten naar kostensoorten en naar kostenplaatsen, moet worden uitgebreid met rekeningen waarop de interne kostenverdelingen en de dekking naar kostenplaatsen en -soorten wordt verantwoord. Opgemerkt wordt dat registratie van interne kostenverdelingen, specificatie van dekkingen en partiële creditering in het rekeningenverband van de boekhouding voordelen biedt. Te wijzen is onder andere op de öiscipline ten aanzien van het juist en tijdig verwerken van gegevens en ten aanzien van de controle op de onderlinge sluiting van cijfers, terwijl verder een meer gedetailleerde boekhouding de kans op verloren gaan van historisch cijfermateriaal beperkt. Anderzijds kan de opvatting verdedigd worden dat cijferopstellingen buiten de boekhouding, voorzover er een sluitend verband bestaat met de centrale vermogensregistratie, in feite inter-comptabel zijn. Daarom kan, zeker bij een redelijke discipline in de bewaring van budgetten en andere becijferingen aan de hand waarvan de verslagen worden opgesteld, overwogen worden de boeking van deze gegevens alleen in summiere vorm te verrichten. De Stichting is van mening dat ten aanzien van de keuze tussen intercomptabele en extra-comptabele verwerking zoveel mogelijk vrijheid dient te worden gelaten. In het onderstaande wordt een voorbeeld gegeven van wat minimaal noodzakelijk is aan administratie, in de zin van boekhouding, voor het verkrijgen van cijfers aan de hand waarvan de budgetoverzichten en resultatenoverzichten ook tussentijds kunnen worden opgesteld. Voor de richtlijnen ten aanzien van het coderen van intern doorberekende kosten - ook in extra-comptabele cijferopstellingen - wordt verwezen naar 2-4, de verantwoording van deze kosten in de boekhouding wordt toegelicht in 10-5.

Minimaal noodzakelijk aan boekhouding

Het hiernavolgende geeft een beeld van de posten, waartoe de kostenboekhouding in engere zin zich zou kunnen beperken (naast de invoering van minstens enige totaalrekeningen, waarop tegenover de debitering van het onderhandenwerk de dekking wordt gecrediteerd; zie 10-5.5).

• Boeking van primaire kosten gespecificeerd naar kostensoorten resp. naar kostenplaatsen.

• Boeking van de doorbelasting van sociale lasten (vanuit rubriek 2 of naar keuze een oneigenlijke kostenplaats O7) naar de kostenplaatsen met als kostensoort gecalculeerde sociale lasten (o9).

• Boeking van standaardjournaalposten betreffende: gecalculeerde afschrijving en rente; periodiek onderhoud; a-periodiek vervallende kostenposten (assurantie, stroomrekening, e.d.) die via een systeem van "kostenpermanence" geboekt worden.

• Boeking van overige tot de primaire kosten behorende posten, met name: rente op onderhandenwerk en debiteuren; interne doorberekeningen op basis van uren, voorzover hiervoor subrekeningen van de kostensoorten worden ingevoerd (bijv. onderStichting Nederlandse Scheepsböuw Industrie UNIFORME ADMINISTRATIE houd verricht,door een eigen onderhoudsdienst; zie 10-5.2). 10-3 April 1970 pag. 4.

HOOFDSTUK 10-4 BOEKING VAN PRIMAIRE KOSTEN

10-4.1 Toelichting en journaalposten

Het gebruik van de kostensoorten rekeningen volgens de uniforme specificatie in deel 2 is in 10-4.2 in schemavorm weergegeven. Het betreft hier voorbeelden van een aantal typen boekingen die onderstaand nader zijn toegelicht. Zowel bij onderstaande journaalposten als in het boekingsschema is voor de duidelijkheid uitgegaan van een systeem, waarbij de kosten eerst naar kostensoorten, volgens de 3-cijfercode gespecificeerd, worden geboekt. Voor de boekingsgang naar kostensoorten maakt het echter weinig verschil of de kosten - zowel de directe als de indirecte - in eerste instantie volledig gespecificeerd worden in rubriek 4, of dat de boeking rechtstreeks plaatsvindt per kostenplaats in rubriek 5 c.q. per order of groep van orders in rubriek 6. De nummers tussen () bij de journaalposten verwijzen naar het boekingsschema.

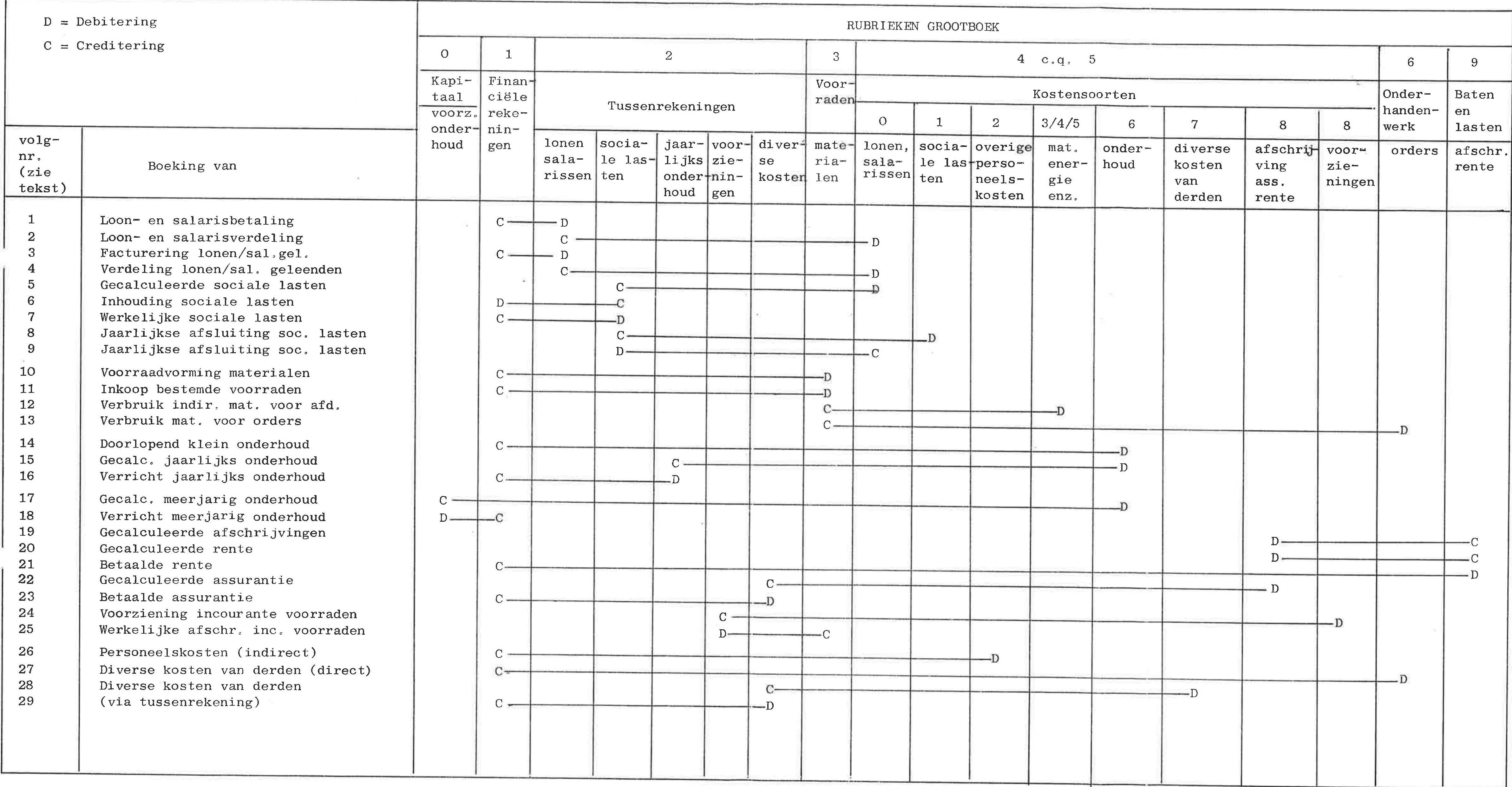

Lonen en salarissen eigen personeel

Ter wille van het inzicht in en de bewaking van de kosten zijn de lonen en salarissen in een vijftal groepen gesplitst. Uiteraard zal de specificatie in geld in deze vijf groepen pas plaats kunnen vinden, nadat de verdeling in uren naar deze gezichtspunten vaststaat. (1) Het totaal van de lonen wordt eerst op een tussenrekening in rubriek 2 geboekt en wel als volgt 2. XXX Te verdelen lonen aan 1.XXX Financiële rekeningen (2) Aan de hand van de urenverdeelstaat kan de totale loonsom nu als volgt worden verdeeld 4.010 Lonen externe orders 4.011 Lonen interne orders 4.012 Lonen andere kostenplaatsen 4.013 Lonen eigen kostenplaatsen 4.014 Lonen wachten op werk aan 2.XXX Verdeelde lonen Bij de salarissen is deze verdeling uiteraard alleen mogelijk, waar tijd wordt geschreven (zoals bijv. bij tekenaars het geval is). De overige salarissen zullen op "o23 salarissen eigen kostenplaats" geboekt worden.

Lonen en salarissen geleenden

De kosten van geleenden worden geboekt tegen de werkelijk betaalde kosten. (3) Voor de boeking van de gefactureerde kosten van geleenden wordt eerst een tussenrekening in rubriek 2 gebruikt, bijvoorbeeld 2. XXX Te verdelen lonen geleenden aan 1.XXX Financiële rekeningen.

(4) De verdeling van de lonen en salarissen van de geleenden vindt plaats op grond van de urenverantwoording. (De kosten per uur die nen veelal gebaseerd te worden op benaderingen, n.l. als de facturen bij de loonverdeling nog niet ontvangen zijn). De journaalpost wordt nu bijvoorbeeld 4.050 Geleenden op uurbasis externe orders enz. aan 2.xXx Verdeelde lonen geleenden.

Sociale lasten

In de kostensoortenspecificatie zijn zowel de werkelijke als de gecalculeerde sociale lasten opgenomen. Hierbij is ervan uitgegaan, dat de sociale lasten eens per jaar begroot worden als percentage(s) van de loon- en salarissom. Op grond van deze percentages worden de kostenrekeningen "gecalculeerde sociale lasten' in de loop van het jaar gedebiteerd ten gunste van een dekkingsrekening in rubriek 2. De werkelijke sociale lasten zijn slechts met grote vertraging periodiek bekend. Ter wille van de tussentijdse verslaglegging verdient daarom een systeem de voorkeur, waarbij als kosten gedurende het jaar de gecalculeerde bedragen verschijnen (dit laatste met name per afdeling). In de loop van het jaar zullen de werkelijke sociale lasten (ontvangen heffingsnota's en de verrichte inhoudingen) - met gebruik van de ontworpen specificatie - geboekt worden op tussenrekeningen in rubriek 2. Per saldo blijkt dan aldaar het werkgeversaandeel. De tussenrekeningen kunnen jaarlijks worden "schoongemaakt" al dan niet rechtstreeks (b.v. door overboekingen naar volgende rubrieken) ten laste van de resultatenrekening. In journaalpostvorm is de boekingsgang als volgt weer te geven? (5) Periodieke boeking aan de hand van de loonsom 4.091 Gecalculeerde sociale lasten lonen aan 2.XXx Verdeelde sociale lasten lonen (6) Inhouding sociale lasten 1.XXX Financiële rekeningen aan 2.X.110 Premie W.A.O. lonen 2.X.111 Premie Ziektewet enz. (7) Boeking heffingsnota, enz. (werkelijke sociale lasten) 2.X.110 Premie W.A.O. lonen 2.X.111 Premie Ziektewet enz. aan 1.xXx Financiële rekeningen. Indien men in rubriek 4 het inzicht wil behouden in alle werkelijke kosten, dan kunnen de tussenrekeningen "schoongemaakt" worden door overboeking naar deze rubriek 4, bijvoorbeeld bij de afsluiting van het boekjaar. Als volgt (8) 4.110 Premie W.A.O. lonen 4.111 Premie Ziektewet enz. aan 2.x.110 Premie W.A.O. lonen 2.X.111 Premie Ziektewet enz. en ter voorkoming van dubbeltellingen (tegenboeking van post 5).

(9) 2.xxx Verdeelde sociale lasten lonen aan 4.091 Gecalculeerde sociale 1asten 1onen. Bij boeking rechtstreeks naar kostenplaatsen (methode c in 10-3.2) worden de gecalculeerde sociale lasten uiteraard met een "g" gecodeerd (5.Xxx.O91) doch in principe blijft de boekingsgang dezelfde. Diverse alternatieve boekingssystemen zijn denkbaar. Veelal zal een oneigenlijke kostenplaats "sociale lasten" in rubriek 5 worden ingevoerd. Deze kostenplaats heeft dan dezelfde functie als bovengenoemde tussenrekeningen in rubriek 2.

Materialen

De codering van de materialen is - met uitzondering van de hulpmaterialen in hoofdgroep 5 van de kostensoorten en de soorten onderhoud in hoofdgroep 6 - niet uitgewerkt. Ter aanduiding van de kostensoort kan men de directe materialen (en ook de onderaannemers) coderen met de codecijfers 300 t/m 499. In het hieronderstaande voorbeeld zijn deze (directe) materialen gecodeerd met "3oo". . Aangenomen is hierbij, dat de boeking van materialen voor orders via het magazijn gaat. Als voorbeeld een viertal journaalposten voor a. het vormen van magazijnvoorraden, bijvoorbeeld (10) 3.506 Voorraad stookolie aan 1.XXX Financiële rekeningen b. de inkoop van voor orders bestemde materialen (11) 3.300 Bestemde voorraad non ferro pijp aan 1.XXX Financiële rekeningen c. het verbruik van indirecte materialen, bijvoorbeeld (12) 4.506 Stookölie aan 3.506 Voorraad stookolie d.b het verbruik van (directe) materialen voor een order, bijvoorbeeld (13) 6.300 Non ferro pijp aan 3.300 Voorraad non ferro pi jpen. Vaak wordt het voor orders bestemde materiaal rechtstreeks op orders geboekt.

Onderhoud door derden

Er is onderscheid gemaakt tussen het a. kleine doorlopende onderhoud, voornamelijk een preventief karakter dragend; b. onderhoud, dat binnen een jaar piekmatig plaatsvindt, bijvoorbeeld jaarlijkse onderhoudsbeurten; C. meerjarig, periodiek onderhoud en revisies. Het verschil is gemaakt ten behoeve van de gelijkmatige verdeling van de onderhoudskosten over het jaar, resp. de jaren in verband met de tussentijdse verslaglegging. (14) ad a. Doorlopend onderhoud 4.602 Onderhoud drijvende dokken aan 1.xxx Financiele rekeningen.

ad b. Jaarlijks onderhoud De begrote kosten van de jaarlijkse onderhoudsbeurt worden gelijkelijk over het jaar verdeeld door middel van tussenrekeningen in rubriek 2 (15) 4.672 Gecalculeerd jaarlijks onderhoud installaties aan 2.xxx Tussenrekening jaarlijks onderhoud installaties. (16) De nota's van de werkelijke jaarlijkse onderhoudskosten worden als volgt geboekt 2.XXX Tussenrekening jaarlijks onderhoud installaties aan 1.xxx Financiële rekeningen. Het saldo van de tussenrekeningen J.O. zal periodiek - bijvoorbeeld eens per jaar - naar de kostenrekening worden overgeboekt. 2.XXX Tussenrekening J.O. aan 4.672 Gecalculeerd J.O. installaties (of omgekeerd) Bij een kostenplaatsenadministratie zal het overigens zaak zijn voor het J.O. de kostenplaats bij de: boeking op de tussenrekeningen te vermelden.

ad c. Meerjarig onderhoud

Er is van uitgegaan, dat voor dit periodieke onderhoud van importantie , dat slechts eens in de x jaar plaatsvindt, fondsen in rubriek O worden gevormd. De kostensoorten worden in dit systeem periodiek (bijvoorbeeld eens per maand) belast voor (begrote) bijdragen aan deze fondsen. (17) Periodiek (bijvoorbeeld eens per verslagperiode) wordt geboekt 4.680 Gecalculeerd M.O. terreinen, hellingen, dokken, havenwerken enz. enz. aan O.XXX Fonds M.O. terreinen, hellingen, dokken, havenwerken enz. (15) De werkelijke kosten van het verrichte periodieke grote onderhoud worden als volgt geboekt O.XXX Fonds M.O. terreinen, hellingen, dokken, havenwerken enz. aan 1.XXX Financiële rekeningen. In het jaar waarin het meerjarig onderhoud is uitgevoerd, wordt het eventuele voordelige of nadelige saldo van het Fonds M.O. in rubriek O, overgebracht naar rubriek 9. In de jaren, waarin de fondsvorming doorgaat en het onderhoud nog niet is uitgevoerd, wordt uiteraard het fondsbedrag onder "Voorzieningen" op de balans opgenomen. Per categorie productiemiddel dient men een voorziening te treffen. Bovenstaande voorbeelden betreffen alleen de boeking van onderhoud verricht door derden. Voor de verantwoording van de kosten van onderhoud in eigen beheer wordt verwezen naar 10-5; ook interne doorberekeningen kunnen uiteraard ten laste van J.O. of M.O. rekeningen geboekt worden.

Afschrijving en rente

De calculatorische afschrijvings- en rentebedragen zijn in de kostenspecificatie opgenomen gezien het belang van de verslaglegging op korte termijn omtrent de ondernemingsresultaten.

(De commerciële afschrijvingen en de betaalde rente zullen periodiek (bijvoorbeeld jaarlijks respectievelijk halfjaarlijks) bekend zijn en een plaats kunnen vinden onder: Baten en lasten in rubriek 9. Voorbeelden: (19) 4.801 Gecalculeerde afschrijving gebouwen aan 9.XXX Ingecalculeerde afschrijvingen (20) 4.828 Gecalculeerde rente immateriële activa (bijvoorbeeld "goodwill") aan 9.XXX Ingecalculeerde rente. (21) Voor de werkelijk betaalde rente, bijvoorbeeld van een obligatielening wordt geboekt. 9.XXX Betaalde rente aan 1.xXx Financiële rekeningen. De gecalculeerde rente over het onderhandenwerk (voorzover dat niet door de afnemer door middel van termijnen wordt gefinancierd) dient als directe kosten ten laste van de orders gebracht te worden. Dit zal met name voor de beoordeling van het orderresultaat van grote projecten van belang zijn. Eenvoudigheidshalve kan deze rente voor de kleinere objecten gezamenlijk per soort order gecalculeerd worden (reparatie, nieuwbouw enz.). In de administratie kan men hiervoor rekeningen "Financieringskosten Onderhandenwerk" hanteren (bijv. in rubriek 6). Deze gecalculeerde rentekosten zullen uiteraard bij de periodieke verslaglegging omtrent de orderresultaten betrokken moeten worden ter bepaling van het bedrijfs-economisch resultaat (zie 10-6.2). Analoog aan de rentekosten van het onderhandenwerk wordt de rente over de debiteurenstand per sector periodiek ten laste gebracht van een rekening "Financieringskosten Debiteuren" (bijv. in rubriek 8, zie 10-6.2).

Assurantie

De rekeningen "gecalculeerde assurantie" hebben de volgende functies:

• verdeling van de kosten over de verslagperioden binnen het jaar met behulp van tussenrekeningen ("kostenpermanence");

• verdeling van de assurantiekosten over de kostenplaatsen (met behulp van een standaardjournaalpost per periode). Journaalposten (22) 4.813 Gecalculeerde assurantie machines aan 2.xxx Verdeelde assurantie. Boeking werkelijke assurantiekosten (23) 2.xXX Assuranties aan 1.xXx Financiële rekeningen.

Voorzieningen

(24) Periodiek - bijvoorbeeld eens per maand - kan bijv. voor incourante voorraden een voorzieningsrekening in rubriek 2 worden gecrediteerd 4.890 Afschrijving incourante voorraden aan 2.XXX Voorziening incourante voorraden.

Hier tegenover staat later de werkelijk vastgestelde afschrijving wegens incourant (25) 2.XXX Voorziening incourante voorraden aan 3.xXX Voorraden. Deze boeking zal men alleen verrichten als men de voorraad blijvend lager wil waarderen. Veelal zal men de voorzieningsrekeningen laten staan en bij het opmaken van de balans salderen met de betreffende voorraadrekeningen. Hetzelfde geldt ten aanzien van de dubieuze debiteuren. Per oninbare vordering wordt dan als volgt geboekt 2.XXX Voorziening dubieuze debiteuren aan 1.xxx Financiële rekeningen (debiteuren).

Overige kosten

De boeking van de nog niet behandelde kosten van derden werpt geen nieuwe problemen op. Volledigheidshalve een aantal voorbeelden van de boeking van posten uit de hoofdgroepen 2 en 7 Voor (indirecte) personeelskosten (26) 4.220 Opleidingskosten aan 1.xxx Financiële rekeningen Voor (directe) kosten van derden (27) 6.701 Sleeploon (c.q. op een ordergroep 6.xx.701) aan 1.xxx Financiële rekeningen (28) Wil men een kostenpermanence toepassen, bijvoorbeeld ten aanzien van de telefoon- en telegraafkosten, dan kunnen de boekingen als volgt verlopen maandelijks 4.732 Telefoon en telegraaf aan 2.xxx Tussenrekening telefoon en telegraaf. (29) Boeking van de nota 2.XXX Tussenrekening telefoon en telegraaf aan 1.xXX Financiële rekeningen.

10-4.2 Boekingsschema primaire kosten

10-4 pag. 7.

HOOFDSTUK 10-5 BOEKING VAN DOORBEREKENINGEN EN DEKKING

10-5.1 Algemeen; soorten doorberekeningen

In het kader van de behandeling van de kostensoorten in deel 2 (zie 2-4) is reeds vrij diep ingegaan op het te maken onderscheid in de doorberekende kosten naar categorieën en de voorgeschreven codering daarvan. De boekhoudkundige verwerking van de interne doorberekeningen en de doorberekening aan orders vormt het onderwerp van dit hoofdstuk, waarbij het in 2-4 gemaakte onderscheid als volgt is gegroepeerd. Interne doorberekeningen ten laste van de primaire kosten (10-5.2) Aandeel in kosten concernleiding e.d.; Kosten doorberekend door andere werkmaatschappijen of vestigingen; Kosten doorberekend door andere kostenplaatsen; Overboeking van kostenorders. Afzonderlijk te verantwoorden interne doorberekeningen (10-5.3) Verdeelde kosten van algemene kostenplaatsen ("versleutelde" kosten); Kosten doorberekend door andere kostenplaatsen. Doorberekeningen aan orders (10-5.4) Werfprestaties voor interne en externe orders.

Registratie van de dekking (10-5.5)

Voorzover bovenbedoelde doorberekeningen in de boekhouding worden vastgelegd, betreft het in alle gevallen de debitering daarvan, n.l. de boeking van kosten ten laste van kostensoorten, kostenplaatsen en orders. De wijze waarop de tegen de doorbelaste kosten staande dekking kan worden geboekt, wordt apart toegelicht.

Inter-comptabele of extra-comptabele verwerking

In de voortzetting op het gestelde in 10-3.3 wordt onderstaand met name aangegeven welke interne doorberekeningen bij voorkeur in het rekeningenverband van de boekhouding dienen te worden opgenomen en welke daar eventueel - bijv. bij minder grote werven - buiten kunnen blijven. Herhaald zij de opmerking, dat het aanbeveling verdient ook in opstellingen die niet geboekt worden, zoals extra-comptabele verdeelstaten, de uniforme codes te hanteren.

10-5.2 Interne doorberekeningen ten laste van de primaire kosten

Inter-comptabele verwerking

Posten die ten laste van de primaire kostensoorten, of subrekeningen daarvan, worden gebracht lenen zich slecht voor verantwoording buiten het rekeningenverband van de boekhouding. Er wordt van uitgegaan dat van de in deze paragraaf bedoelde groepen interne doorberekeningen worden geboekt; dit uiteraard voorzover de richtlijnen verantwoording ten laste van de primaire kosten bindend voorschrijven (zie 2-4.3 en hieronder 10-5.3). De te gebruiken grootboekrekeningen voor bedoelde doorberekeningen behoeven weinig toelichting, althans niet wat de debitering betreft.

In ieder geval worden de kostensoorten rekeningen belast, die afhankelijk van de methodiek van het rekeningenstelsel, per soort bijv. in een rubriek 4 zijn ondergebracht of per kostenplaats bijv. in een rubriek 5. De voor de creditering van de dekking te gebruiken rekeningen worden behandeld onder 10 - 5.5.

Aandeel in de kosten van concernleiding e.d.

De bedrijven behorend tot een concern verantwoorden hun aandeel in de kosten van centrale organen als kosten van derden. Gezien het specifieke karakter van deze kosten is hiervoor een aparte kostensoorten groep gereserveerd n.l. de groep 77. Specificatie naar de aard van de binnen het concern in rekening gebrachte kosten kan naar eigen inzichten plaatsvinden indien van een 3 - cijfercode gebruik wordt gemaakt.

Kosten doorberekend door andere werkmaatschappijen of vestigingen

Ook de kosten, die tussen werkmaatschappijen of zelfstandige vestigingen van een concern verrekend worden, zijn bij het bedrijf c.q. de kostenplaats ten behoeve waarvan de kosten gemaakt zijn, te beschouwen als kosten van derden. Voorzover er gescheiden administraties gevoerd worden, dient er dus interne facturering plaats te vinden. Aan de hand van deze facturen (of memoriaalposten) worden de in aanmerking komende primaire kostensoorten belast en bijv. een rekening courant rekening gecrediteerd. Het kunnen hier doorberekeningen betreffen die ten laste van een kostenplaats komen, maar uiteraard ook kosten die ten laste van orders gebracht moeten worden (indien de andere werkmaatschappij als onderaannemer fungeert).

Kosten doorberekend door andere kostenplaatsen

In de specificatie naar kostensoorten zijn - in de 3 - cijfercodespeciale rekeningen opgenomen voor het verantwoorden van interne doorberekeningen tussen kostenplaatsen van een werf, c.q. werkmaatschappij van een concern, onderling. Deze rekeningen (alle eindigend op 9) zijn gereserveerd voor het

• per kostenplaats boeken van diensten die door andere kostenplaatsen verleend zijn. Deze prestaties worden op basis van tijdverantwoording tegen integrale kostprijstarieven in rekening gebracht. In de administratie fungeert hierbij de kostenplaats in feite als kostendrager van de productieve prestatie in plaats van een interne of externe order. De kostensoort geeft nader inzicht in de aard van de verrichting.

Voorbeelden

| Rubr. | t.l.v. Rekening | ||

|---|---|---|---|

| Kostenplaats (3-cijfercode) |

Kostensoort | ||

| X | X06 | 219 | |

| X | X30 | 519 | |

| X | X33 | 559 | |

| X | X46 | 609 | |

| X | X40 | 699 | |

| X | X01 | 719 | |

| X | X02 | 729 | |

Uiteraard zal bij een boekingsmethode waarbij de kosten én naar kostensoorten én naar kostenplaatsen worden geboekt in aparte rubrieken, bijv. in een rubriek 4 verzameling van deze kosten alleen naar soort plaatsvinden; een specificatie per kostenplaats als bovenbedoeld blijkt dan in bijv. rubriek 5. Op een alternatieve methode voor het registreren van de interne doorberekeningen op basis van uren e.d. wordt hieronder (10-5.3) ingegaan.

Overboeking van kostenorders

Voor de rekeningen ten laste waarvan het totaal van interne kostenorders dient te worden overgeboekt kan worden verwezen naar de toelichting op de codering onder 2-4.4. In feite is hier keuze mogelijk uit twee boekingswijzen n.l.:

• Als verzamelpost: Totale kosten overboeken ten laste van een kostensoortenrekening "interne doorberekeningen" (dus eindigend op 9).

• Gesplitst: Kosten van derden ten laste van de primaire kostensoorten. Prestaties van de eigen kostenplaatsen ten laste van de kostensoorten eindigend op 9 ("interne doorberekeningen").

Gecalculeerde sociale lasten

Bij de toelichting op de boeking van de primaire kosten in 10-4 is er voor de sociale lasten vanuit gegaan dat de werkelijke kosten op tussenrekeningen worden geboekt (bijv. in rubriek 2) en de gecalculeerde sociale lasten naar de kostensoorten, al dan niet per kostenplaats.

(Geeft men er de voorkeur aan in plaats van tussenrekeningen een oneigenlijke kostenplaats "Sociale lasten" in de boekhouding op te nemen (de kostenplaats O7), dan is de overboeking van de gecalculeerde sociale lasten naar rato van de loonsom vergelijkbaar met de interne doorberekening van elke andere algemene kostenplaats ('versleutelde' kosten). Niettemin verloopt de boeking anders dan onder 10-5.3 voor de verdeling van algemene kostenplaatsen wordt aangegeven. De gecalculeerde sociale lasten worden namelijk als primaire kosten op daarvoor gereserveerde kostensoortenrekeningen gedebiteerd (O91 en O92), de andere "versleutelde" kosten worden apart gehouden. De creditering van deze overboeking op de kostenplaats sociale lasten loopt weer parallel met de boeking van alle andere dekkingen (zie 10-5.5).

10-5.3 Afzonderlijk te verantwoorden interne doorberekeningen

Verwerking al dan niet in de boekhouding

Bij grotere werven verdient boeking van alle interne doorberekeningen de voorkeur boven extra-comptabele vastlegging, omdat een verwerking alleen in verdeelstaten kwetsbaar is in verband met de vele gezichtspunten waarnaar de bestede tijd geschreven kan worden. De administratief-technische mogelijkheden vormen hiertoe geen belemmering. Bij werven met een relatief gering aantal kostenplaatsen en eenvoudige of geen administratief-technische hulpmiddelen kan verwerking buiten de boekhouding doelmatig zijn. Zoals in deel 9 is uiteengezet is de vergelijking per kostenplaats van werkelijke kosten met de dekking uit orders e.d. alleen mogelijk als de verdeling van algemene kostenplaatsen die ten behoeve van het berekenen van de kostprijstarieven heeft plaatsgevonden, ook in de kostenadministratie plaatsvindt voor de werkelijke kosten. Aangezien het hier interne overboekingen betreft die of gelijk zijn aan de verdeling in de begroting (bijv. huisvestingskosten, energievoorziening) of gerelateerd worden aan de reeds geboekte loonsom (zie 6-3.3), kan overwogen worden deze interne doorberekeningen niet

• in de kostenadministratie op te nemen. Eenzelfde redenering kan worden gevolgd voor de doorberekening in geld op grond van uren die door kostenplaatsen direct ten laste van andere afdelingen geschreven wordt. Verwerking buiten de boekhouding houdt in, dat de interne doorberekeningen op basis van "verdeelsleutels" en urenverantwoording wel per periode worden vastgesteld en in de verslaglegging worden opgenomen, maar dat de kostenadministratie per kostenplaats zich beperkt tot de primaire kosten.

"Versleutelde" kosten

De verdeling van de kosten van algemene kostenplaatsen dient gescheiden te blijven van de kosten van derden, ongeacht of deze toerekening geboekt wordt of niet. In de boekhouding wordt dit bereikt door kostensoortenrekeningen te hanteren, die volgen op de eerste acht groepen kostensoorten (al dan niet per kostenplaats); in cijferopstellingen buiten de boekhouding (door het gebruik van codecijfers aanvangend met het cijfer 9).

| t.l.v. Rekening | |||

|---|---|---|---|

| Rubr. | Kostenplaats | Kostensoort | |

| Doorberek. Leiding, management algemeen | X | 156 | 9.000 |

| Doorberek. Leiding, management scheepsbouw | X | 156 | 9.100 |

| Doorberek. Algemeen voormontage S | X | 156 | 9.150 |

| Doorberek. Personeelszaken werf | X | 156 | 9.006 |

| Doorberek. Huisvesting voorbewerking S | X | 156 | 9.111 |

| Doorberek. Transport algemeen S | X | 156 | 9.125 |

| Doorberek. Centrale stroomvoorziening | X | 156 | 9.031 |

| Doorberek. Centrale gereedschapsvoorziening | X | 156 | 9.033 |

In feite vormen deze interne doorberekeningen daardoor een aparte groep (secundaire) kostensoorten, n.l. groep 9. Binnen deze groep wordt door het hanteren van meerdere rekeningen (meerdere codecijfers aangegeven wat de aard van de doorbelasting is, met andere woorden van welke algemene kostenplaatsen de verdeelde kosten afkomstig zijn. Deze specificatie kan, mede afhankelijk van de detaillering van de kostenplaatsen (b.v. al dan niet naar sectoren), met 2 of 3 extra codecijfers plaatsvinden. Voorbeelden: (ontleend aan aanhangsel B voor een onderneming met een 3-cijfercode voor kostenplaatsen) Bij gebruik van een 3-cijfercode voor de kostensoorten en de uitgebreide kostenplaatsencode (3 of meer codecijfers) kan, naar keuze, het codecijfer van kostengroep 9 gevolgd worden door de eerste twee, dan wel de laatste twee cijfers van de code van de doorbelastende afdeling. Bij een sectorgewijze opbouw van de kostenplaatsen betekent dit, dat bij de eerste methode blijkt of er sprake is van sectoroverheads dan wel werfoverhead, bij de andere methode valt dit onderscheid weg. Voorbeelden eerste 2 cijfers kostenplaats X.xxx.9.O0: Leiding, management algemeen X.XXX.9.10: Leiding, management scheepsbouw Idem bij gebruik laatste 2 cijfers kostenplaats X.Xxx.9.00: Leiding, management. Om praktische redenen wordt geadviseerd de algemene kosten zoveel mogelijk rechtstreeks naar de eindkostenplaatsen (= productiekostenplaatsen) te "versleutelen". Dit heeft bovendien het voordeel dat in het eindstadium van de kostenverbijzondering de componenten van het kostprijstarief afzonderlijk blijken. Werven die in tegenstelling tot dit advies gewend zijn de algemene kostenplaatsen "getrapt" te verdelen (d.w.z. vestigingsoverhead eerst naar sectoroverhead enz.) zijn hierin vrij. Voorzover boeking van de interne kostenverdelingen bij middelgrote werven plaatsvindt kan de specificatie eventueel beperkt worden tot het eerste cijfer van de betrokken algemene kostenplaats (dus 2 cijfers voor de secundaire kosten incl. het cijfer 9).

Hanteert men reeds een 3 - cijfer code voor de primaire kostensoorten dan is het aan te bevelen ook de interne doorberekeningen verder naar kostenplaatsen te detailleren (dus 9 plus 2 - cijfer kostenplaats).

Kosten doorberekend door andere kostenplaatsen

De algemene richtlijn is dat kosten, die intern worden doorberekend op basis van tijdverantwoording en integrale kostprijstarieven, ten laste worden gebracht van de primaire kosten (in feite subrekeningen daarvan eindigend op het codecijfer 9). De boeking conform deze methode is hiervoor onder 10 - 5.2 behandeld. Met toestemming van de Stichting (zie 2 - 4.3) kan een alternatieve methode overwogen worden, n.l. verantwoording als hierboven aangegeven voor de "sleutels", dus in een aparte groep kostensoorten onder vermelding van de kostenplaatsencode (de herkomst). Boeking op deze wijze per kostenplaats naar kostensoorten c.q. in eerste instantie alleen naar kostensoorten kan aantrekkelijk zijn voor werven die ook voor dit soort doorberekeningen de herkomst van de posten in de codering van de rekeningen tot uitdrukking (willen brengen. In de gevallen bovendien, dat de interne doorberekeningen (vooralsnog) niet geboekt worden is deze coderingswijze de aangegeven methode om alle "secundaire" kosten in nacalculatorische kostenverdeelstaten op te nemen.

10 - 5.4 Doorberekeningen aan orders

De volledige specificatie van werkelijke kosten per order zal zelden in het grootboek worden ondergebracht. Voor de onderhandenwerkadministratie zelf wordt meestal een sub - administratie gevoerd op kaarten per order, dan wel in de vorm van overzichten in lijstvorm vervaardigd door tabelleermachine of computer - printer. Op deze administratie is reeds onder 10 - 2 nader ingegaan. De verantwoording van orderkosten op rekeningen in het grootboek betreffende doorberekende manuren, machine - uren, ligdagen in dokken, opslagpercentages voor magazijnkosten e.d. (tegen kostprijstarieven) is afhankelijk van de mate waarin, naar eigen inzichten, wordt gespecificeerd. Indien volstaan wordt met enige verzamelrekeningen (bijv. in rubriek 6) naar gelang de soorten orders, worden deze totaalrekeningen belast. Het onderscheid tussen op orders geboekte primaire kosten en doorberekende kosten is dan niet in het grootboek zichtbaar. In de gevallen dat men alle kostensoorten - zowel de indirecte als de directe, zowel de primaire als de secundaire - in het grootboek wil vastleggen kan overwogen worden alle op orders geboekte kosten naar soorten te specificeren bijv. in rubriek 6. Deze rekeningen kunnen gehanteerd worden voor alle orders tezamen of herhaald worden naar gelang de te onderscheiden ordergroepen. De codering van de doorberekeningen aan orders wordt in een dergelijk rekeningenstelsel dan weer onderscheiden van de primaire directe kosten door het cijfer 9 gevolgd door de kostenplaatsencode te hanteren.

| Rubriek (bijv. 6) | Soort order | Kostensoort | |

| Groep | Kostenplaats | ||

| X | X | 9 | XX(X) |

Schematisch weergegeven:

10-5.5 Registratie van de dekking

De dekking van de indirecte kosten per kostenplaats kan uit versehiliende bronnen ontstaan, zoals in dit hoofdstuk reeds naar voren is gekomen. Re:apitulerend leveren de volgende doorberekeningen intern "opbrengst" op:

• doorberekening aan externe orders;

• doorberekening aan interne orders (incl. kostenorders); interne doorberekening: door concernorganen aan werkmaatschappijen; door werkmaatschappijen onderling; door tijdverantwoording ten laste van andere kostenplaatsen; door "verdeling" van algemene kostenplaatsen naar andere kostenplaatsen.

Dekkingsrekeningen

| Rubriek | Kostenplaats (2 of meercijfercode) | Dekkingsrekeningen | |

| Code | Omschrijving | ||

| X X X |

XX(X) XX(X) XX(X) |

9.97 9.98 9.99 |

dekking externe orders dekking interne orders dekking interne doorberekeningen |

Per kostenplaats dienen voor de creditering van de dekking enige rekeningen opgenomen te worden. De codes van deze rekeningen kunnen ook in cijferopstellingen buiten de boekhouding gehanteerd worden (zie aanhangsel B-2). Deze rekeningen zijnals volgtte coderen: Voor externe orders blijkt uit deze rekeningen niet de soort order (nieuwbouw, reparatie, diversificatie) waaruit de dekking verkre gen is. Voorzover deze specificatie nuttig wordt geacht, bijv. ter verge1i jking met een dekkingsbegroting per kostenplaats, kan het aantal rekeningen worden uitgebreid door achter 997 een extra codecijfer op te nemen. Volledigheidshalve wordt opgemerkt dat in het rekeningenstelsel van bedrijven die de interne doorberekeningen niet boeken ook de rekeningen Xxx.999 niet zullen voorkomen.

Partiële creditering

In het bovenstaande is er van uitgegaan dat vastlegging van de dekking op een aantal totaalrekeningen per kostenplaats voldoende is. De specificatie van de dekking naar kostensoorten (de "partiële creditering") kan buiten de boekhouding worden gehouden.

Overboeking kostenorders Verzamelrekeningen verband houdend met een subadministratie van kostenorders zullen meestal in rubriek 6 worden opgenomen. Deze rubriek wordt dan ook gecrediteerd bij afboeking ten laste van de indirecte kosten (rek. 6.99).

HOOFDSTUK 10-6 BOEKING VAN RESULTATEN

10-6.1 Resultaten op kostenplaatsen

| Rubriek (bijv. 5) | Kostenplaats | Subrekeningen per kostenplaats | ||

|---|---|---|---|---|

| Debet | Credit | Inhoud | ||

| X | XX(X) | 01(0) t/m 89(9) | Primaire kostensoorten incl. interne doorberekeningen ten laste van de primaire kosten | |

| 90(0) t/m 99(6) | Interne doorberekeningen (op basis van "verdeelsleutels") | |||

| 99(7) t/m 99(9) | Dekkingsrekeningen | |||

De orders worden voor de indirecte kosten belast met behulp van voorgecalculeerde kostentarieven, zoals uurtarieven en opslagpercentages op het materiaalverbruik. Het verschil tussen deze aldus doorbelaste kosten en de werkelijke kosten bepaalt de afdelingsresultaten. (Duidelijk zal zijn dat de "tussenstadia" in de kostenverbijzondering zoals de verdeling van algemene kostenplaatsen en de andere interne doorberekeningen wel het resultaat per afzonderlijke kostenplaats beïnvloeden maar het totaal van die afdelingsresultaten onveranderd laat). Het resultaat per kostenplaats blijkt in het uniforme administratiesysteem na saldering van de verschillende rekeningen die naar dat gezichtspunt worden bijgehouden. Als volgt: Desgewenst kunnen de afdelingsresultaten afzonderlijk in de boekhouding tot uitdrukking worden gebracht, bijv. door het openen van een aantal resultatenrekeningen, naar kostenplaatsen of groepen daarvan, in een rubriek 9 "Resultaten". Periodiek wordt dan het saldo van de rubriek "Kostenplaatsen" overgeboekt naar deze rekeningen; als volgt: 9.x.xx(x) Resultaat op kostenplaatsen aan 5.99(9) Overboeking rubriek 5.

10-6.2 Resultaten op orders

De belasting van de onderhanden orders voor de directe kosten (zoals direct materiaalverbruik, uitbesteed werk) vindt plaats op een aantal totaalrekeningen, in een decimaal rekeningstelsel bijv. ondergebracht in rubriek 6 (zie 10-5.4). Ook de doorberekening van de indirecte kosten via kostentarieven wordt op deze rekeningen gedebiteerd. Naast de orderkosten, die in een subadministratie gedetailleerd per order worden bijgehouden, zijn er kosten die niet ten laste van een bepaalde order worden gebracht, maar ten laste van een bepaalde, groep orders (orders nieuwbouw, orders reparatie enz.).

7 De rekeningen "Financieringskosten onderhandenwerk" voor de verantwoording van de gecalculeerde rente (in rubriek 6) zijn hier een voorbeeld van (zie ook 10-4.1 bij post 21). Het verschil tussen de aldus geboekte directe en indirecte kosten enerzijds en de opbrengst anderzijds, bepaalt het orderresultaat. Dit resultaat kan in de boekhouding tot uitdrukking worden gebracht door de kosten van afgesloten orders over te boeken naar rekeningen "Kostprijs afleveringen" (bijv. in rubriek 8) waartegenover in dezelfde rubriek onder "Verkooprekening" de opbrengsten verantwoord worden. Deze rekeningen kunnen bijv. weer per categorie orders worden bijgehouden. De overboeking van de kostprijs leidt tot de journaalpost 8.x.xx(x) Kostprijs afleveringen aan 6.99(9) Overboeking rubriek 6. In rubriek "opbrengstrekeningen" (8) worden verder nog de kosten geboekt betrekking hebbend op afgesloten orders, waaronder de gecalculeerde rente over de debiteurenstand ("Financieringskosten Debiteuren"). Het saldo van kosten- en opbrengstrekeningen kan desgewenst periodiek worden overgebracht naar resultatenrekeningen in rubriek 9, leidend tot de journaalpost 8.99(9) Overboeking rubriek 8

aan 9.x.xx(x) Resultaat op orders.

10-6.3 Bijzondere resultaten Als bijzondere baten en lasten zijn die opbrengsten en kosten aan te merken, waarvan het niet mogelijk, gewenst of doelmatig is deze te verwerken in de afdelings- of orderresultaten. Onder de bijzondere resultaten vallen onder meer de kosten en opbrengsten, die slechts incidenteel voorkomen en/of niet in relatie staan met de eigenlijke bedrijfsactiviteiten. Het is ook mogelijk dat bepaalde kosten en opbrengsten, welke eigenlijk als order- of afdelingsresultaat zouden moeten worden beschouwd, uit doelmatigheidsoverwegingen als bijzondere resultaten worden aangemerkt. De voor deze posten te hanteren grootboekrekeningen zijn facultatief gesteld. Veelal treft men ze aan in de rubriek 9 van het grootboek. Om te komen tot een uniforme interpretatie van de richtlijnen, is in het overzicht in de volgende pagina's voor een aantal posten nader gespecificeerd, of deze ten laste/ten gunste van kostenplaatsen,

10-6.4 Rubricering van enkele "bijzondere" kosten en opbrengsten

|

Kostenplaatsen (indirecte kosten) |

Orders resp. ordergroepen (directe kosten) |

Bijzondere resultaten | |

|---|---|---|---|

| 1 Opbrengst verkochte schroot, emballage e.d. | waar mogelijk aan orders of ordergroepen (b.v. gieterijorders) toewijzen | alleen als toewijzing aan orders niet doelmatig is | |

|

2 Ontvangen omzetbonificatie e.d. Opmerking: Indien bij het vaststellen van standaardprijzen van voorraadoederen rekening is gehouden met ontvangen omzetbonificaties e.d., dienen deze laatste op de rekening prijsverschillen te worden gecrediteerd. |

idem | idem | |

|

3 a. Gecalculeerde afschrijvingen en interest vaste activa en

voorraden b. Gecalculeerde interest onderhandenwerk en debiteuren c. Verschil tussen gecalculeerde en werkelijke afschrijving en interest |

indirecte kosten | ||

| directe kosten | |||

| bijzondere resultaten | |||

| 4 Exploitatieresultaat bedrijfswoningen |

a. b. eventueel vooraf gecalculeerd nadelig resultaat ten laste van 06 (personeelszaken) |

a. voordelig expl. resultaat b. verschil tussen vooraf gecalculeerd (nadelig) resultaat en werkelijk resultaat |

|

| 5 Exploitatieresultaat overige woningen en vaste activa buiten bedrijf | bijzondere resultaten |

| Kostenplaatsen (indirecte kosten) | Orders resp. ordergroepen (directe kosten) | Bijzondere resultaten | ||

| 6 | Afwaardering op voorraden wegens incourantheid | op voorraadgoederen ten laste van 21, 22 of 23 (magazijnen) | voor restanten bestemd goed worden, bij afboeking van materialen naar de voorraad, de orders tegen een verlaagde prijs gecrediteerd | |

| 7 | Verschillen tussen de inkoopwaarde en verrekenwaarde van ingekochte voorraadartikelen (bij toepassing van vaste verrekenprijzen in de voorraadadministratie) | waar mogelijk toewijzen aan de ordergroepen | als toewijzing aan ordergroepen niet mogelijk of doelmatig is | |

| 8 | Voorraadverschillen (kwantitatief) | "normale verliezen" ten laste brengen van 21, 22 of 23 (magazijnen) | als de betrokken voorraad voor een bepaalde ordergroep is | als toewijzing aan kostenplaatsen of ordergroepen niet mogelijk of doelmatig is |

| 9 | Aanloopkosten, reorganisatiekosten, fusiekosten, afvloeiingskosten personeel e,d. | kosten van nietincidentele aard | kosten van incidentele aard | |

| 10 | a. ontvangen licentierechten b. betaaldeli centierechten | ten laste van orders of ordergroepen brengen | bijzondere resultaten | |

| 11 | Kosten volontairs | 06 Personeelszaken |

| Kostenplaatsen (indirecte kosten) | Orders resp. ordergroepen (directe kosten) | Bijzondere resultaten | ||

| 12 | Loonkosten i.v.m. wachturen | ten laste brengen van de afdeling, welke hiervoor verantwoordelijk wordt gesteld. Ten behoeve van de kostenbegroting zullen uiteraard alleen "onvermi jdelijke" wachturen in aanmerking worden genomen | ||

| 13 | Gratificaties, winstuitkeringen backserviceverplichtingen e.d. | voorzover niet rechtstreeks afhankelijk van de bedrijfsresultaten | voorzover rechtstreeks afhankelijk van de bedrijfsresultaten | |

| 14 | Verliezen op debiteuren door wanbetaling | waar mogelijk in mindering brengen op de resultaten per ordergroep | als toewijzing aan ordergroepen niet doelmatig is | |

| 15 |

-Koersverschillen effecten -Baten en lasten vorige jaren -Resultaten i.V.m. verkoop resp. buiten gebruikstellen van duurzame prod.middelen -Schadegevallen. (Niet bedoeld zijn de door cliênten geclaimde schadegevallen i.V.m. gegeven garanties) |

als bijzondere baten en lasten te verantwoorden | ||

| 16 |

-Giften -Ondersteuningen kosten bejaarden, niet valide werknemers |

00 Algemeen 06 Personeelszaken |