AANHANGSEL

AANHANGSELS

| AANHANGSELS | |||

| AANHANGSEL A | VOORBEELD VAN EEN KOSTENBEGROTING BIJ EEN MIDDELGROTE WERF | ||

| A-1 | Toelichting op het cijfervoorbeeld | ||

| A-2 | Voorcalculatorische kostenverdeelstaat | ||

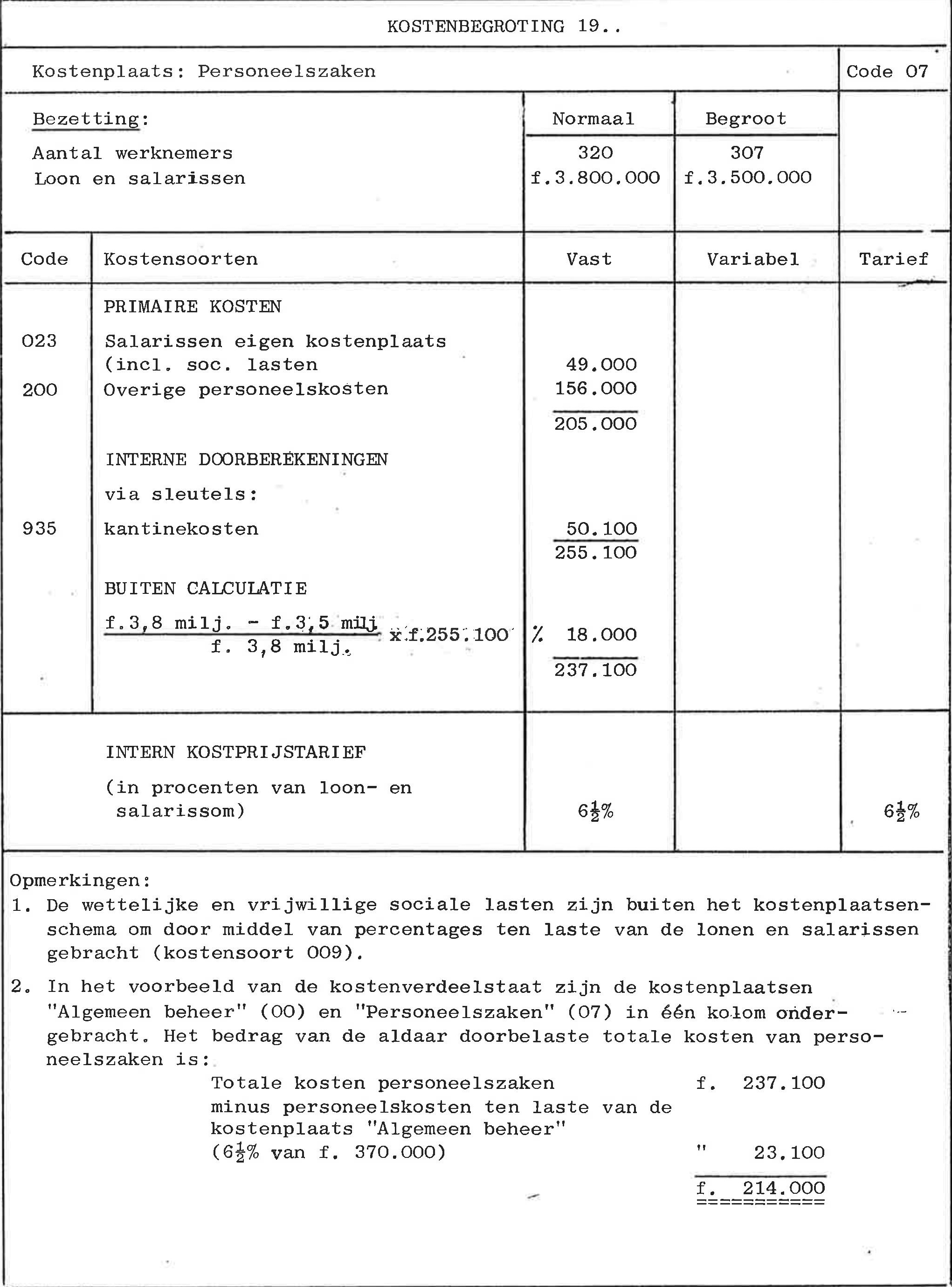

| A-3 | Kostenbegroting kostenplaats personeelszaken | ||

| A-4 | Kostenbegroting kostenplaats onderhoud 7 | ||

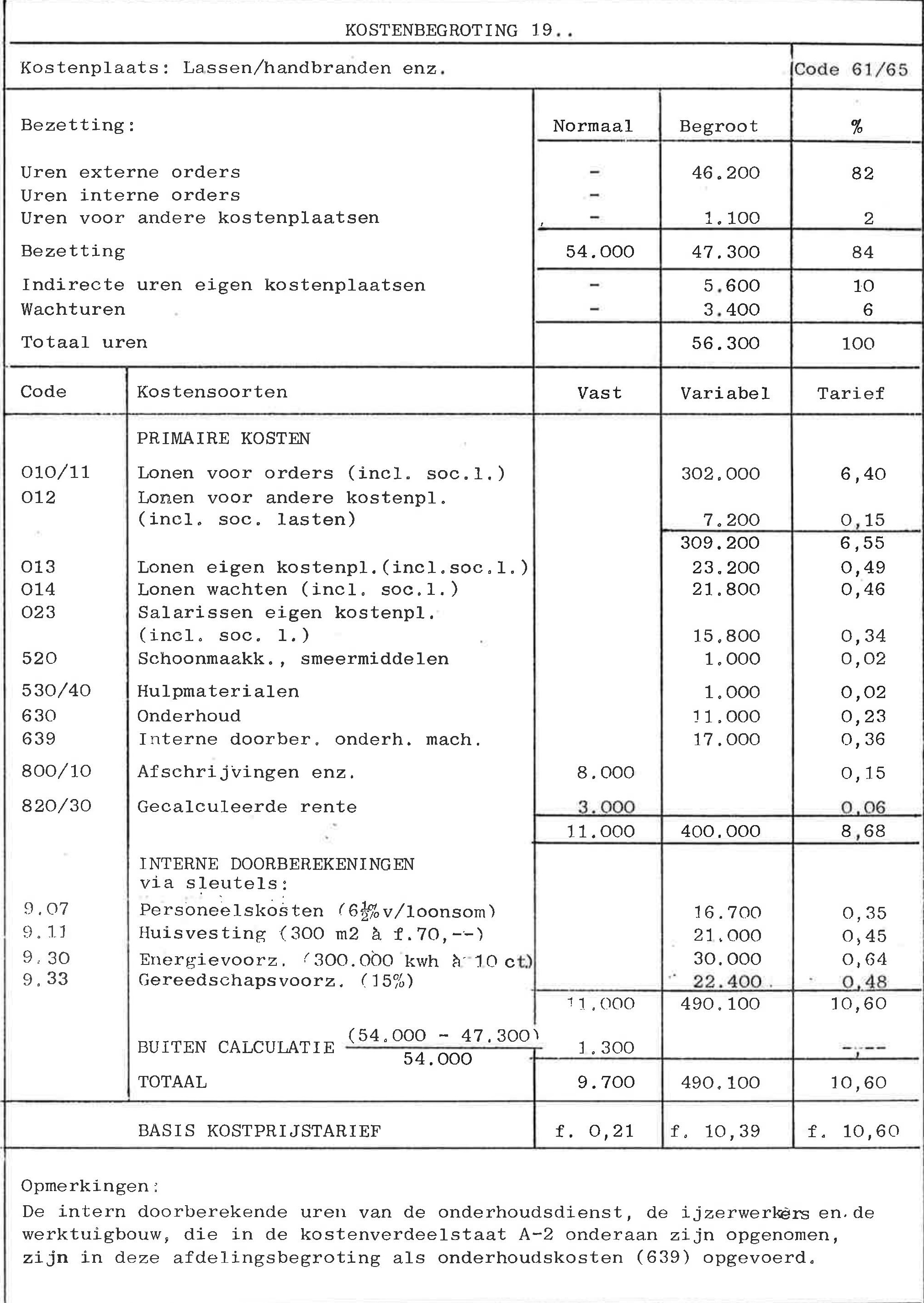

| A-5 | Kostenbegroting kostenplaats lassen/handbranden enz. | ||

| AANHANGSEL B | VOORBEELD VAN EEN KOSTENBEGROTING VOOR EEN KOSTENPLAATS | ||

| B-1 | Toelichting op het cijfervoorbeeld | ||

| B-2 | Cijfervoorbeeld kostenbegroting | ||

| AANHANGSEL C | VOORBEELDEN VAN AFDELINGSOVERZICHTEN | ||

| C-1 | Toelichting op de cijfervoorbeelden | ||

| C-2 | Cijfervoorbeeld budgetoverzicht | ||

| C-3 | Cijfervoorbeeld resultatenoverzicht | ||

AANHANGSEL A VOORBEELD VAN EEN KOSTENBEGROTING BIJ EEN MIDDELGROTE WERF

A-1 TOELICHTING OP HET CIJFER VOORBEELD

Inhoud: 1 Algemene opmerkingen 2 Typering van de werf 3 Begrote uren 4 Primaire kosten 5 Interne doorberekeningen 6 Buiten calculatie gehouden kosten 7 Bezetting per kostenplaats 8 Tarieven 9 Dekking

A-1.1 Algemene opmerkingen

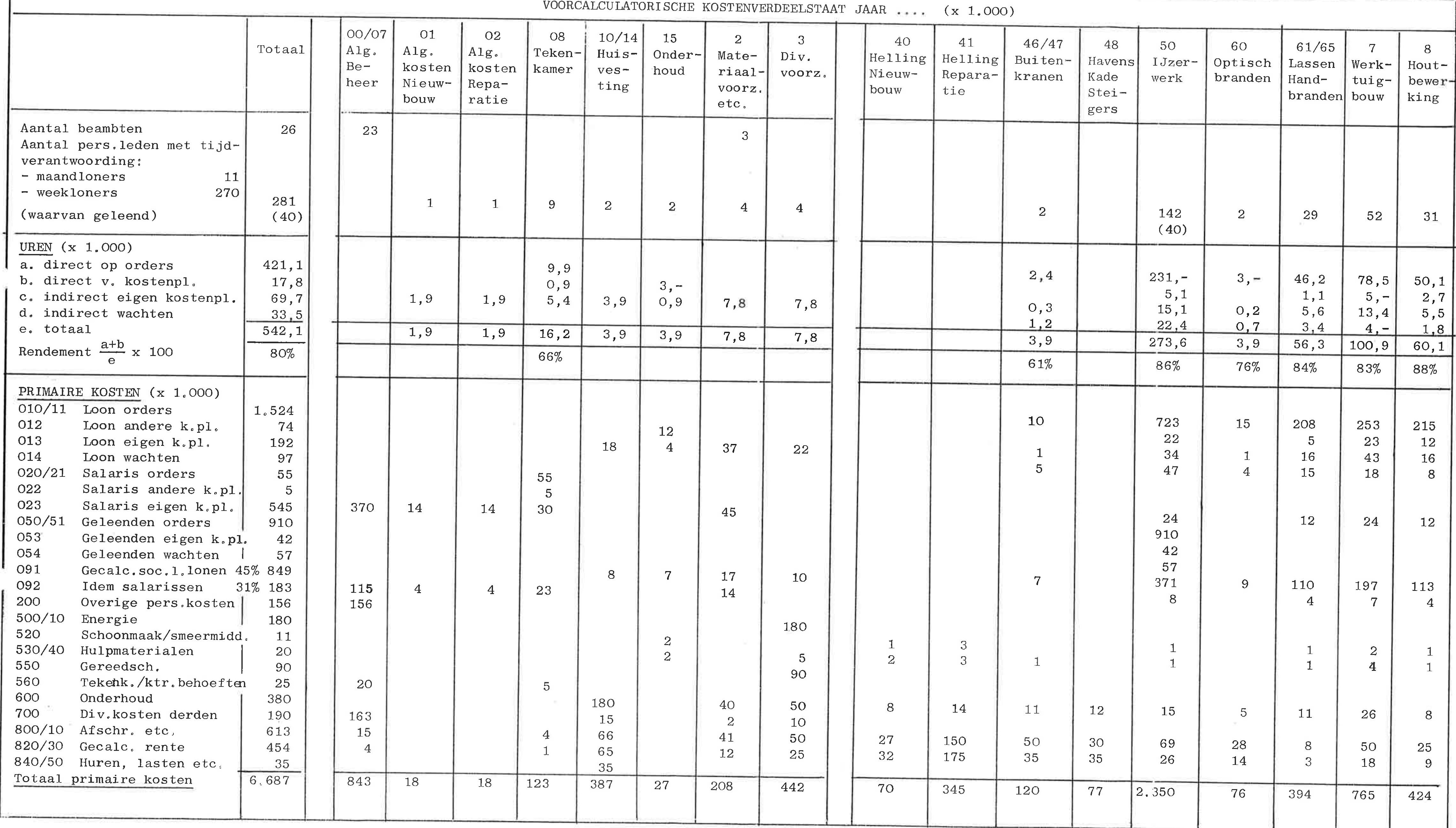

Het cijfervoorbeeld in A-2 illustreert de wijze waarop de richtlijnen inzake de vaststelling van calculatietarieven (deel 6) in een middelgrote onderneming kunnen worden uitgewerkt in een, bijvoorbeeld eenmaal per jaar op te stellen kostenverdeelstaat. Ter wille van de overzichtelijkheid is in het voorbeeld uitgegaan van een sterk vereenvoudigd kostenplaatsenraam. In de praktijk zullen er - overeenkomstig de richtlijnen in deel 3 - meer kostenplaatsen onderscheiden worden en zal de kostenverdeelstaat dus meer kolommen omvatten. Een kostenbegroting in de vorm van een kostenverdeelstaat biedt, zeker bij een groter aantal kostenplaatsen, weinig ruimte tot het per afdeling verder specificeren en toelichten van de gegevens. Daarom zullen veelal naast een min of meer gecomprimeerde kostenverdeelstaat afzonderlijke begrotingsbladen per kostenplaats worden opgesteld. In A-3,4 en 5 is dit voor een drietal kostenplaatsen uit het voorbeeld geïllustreerd. Voor een meer uitgewerkt voorbeeld van een kostenbegroting van één kostenplaats wordt verwezen naar Aanhangsel B. Alhoewel getracht is het voorbeeld zoveel mogelijk op de realiteit aan te sluiten, mag aan de berekende tarieven noch aan de onderliggende cijfers enige betekenis worden toegekend. Dit te meer daar gemakshalve het aantal gebezigde kostenplaatsen is gecomprimeerd. In werkelijkheid zal voor iedere kostenplaats een kolom op de kostenverdeelstaat moeten worden ingeruimd, hetgeen dan ook resulteert in een verdere differentiatie van de te hanteren tarieven. Verondersteld is, dat de leiding van de onderneming in het voorbeeld zich heeft afgevraagd welk kosten- en bezettingsniveau als "normaal" moet worden beschouwd. Dit heeft tot een oordeelsvorming geleid ten aanzien van kosten die wel en die niet in de kostprijs opgenomen dienen te worden. De begroting betreft dan ook een "normbegroting", dat wil zeggen zij is gebaseerd op standaardkosten. Bij gebrek aan voldoende gegevens heeft de directie gemeend voor het komende jaar te volstaan met een begroting gebaseerd op een prognose van de personeelssterkte. Er zullen echter maatregelen getroffen worden om de volgende begroting mede te baseren op een gefundeerde afzetprognose.

De toelichting in 2 t/m 9 volgt de opbouw van de kostenverdeelstaat in A-2.

A-1.2 Typering van de werf

Het voorbeeld betreft een middelgrote werf met één langshelling voor nieuwbouw en één dwarshelling voor reparatie. In de onderneming zijn 307 personen werkzaam. Ofschoon zowel nieuwbouw- als reparatiewerkzaamheden plaatsvinden, is geen gescheiden organisatie voor deze activiteiten aanwezig. Nevenactiviteiten worden niet bedreven. In de organisatie zijn de volgende productie-afdelingen te onderscheiden:

• helling nieuwbouw

• helling reparatie

• buitenkranen (voor nieuwbouw en reparatie)

• ijzerwerk (voor nieuwbouw en reparatie)

• optisch branden (voor nieuwbouw en reparatie)

• lassen en handbranden (voor nieuwbouw en reparatie)

• werktuigbouw (voor nieuwbouw en reparatie)

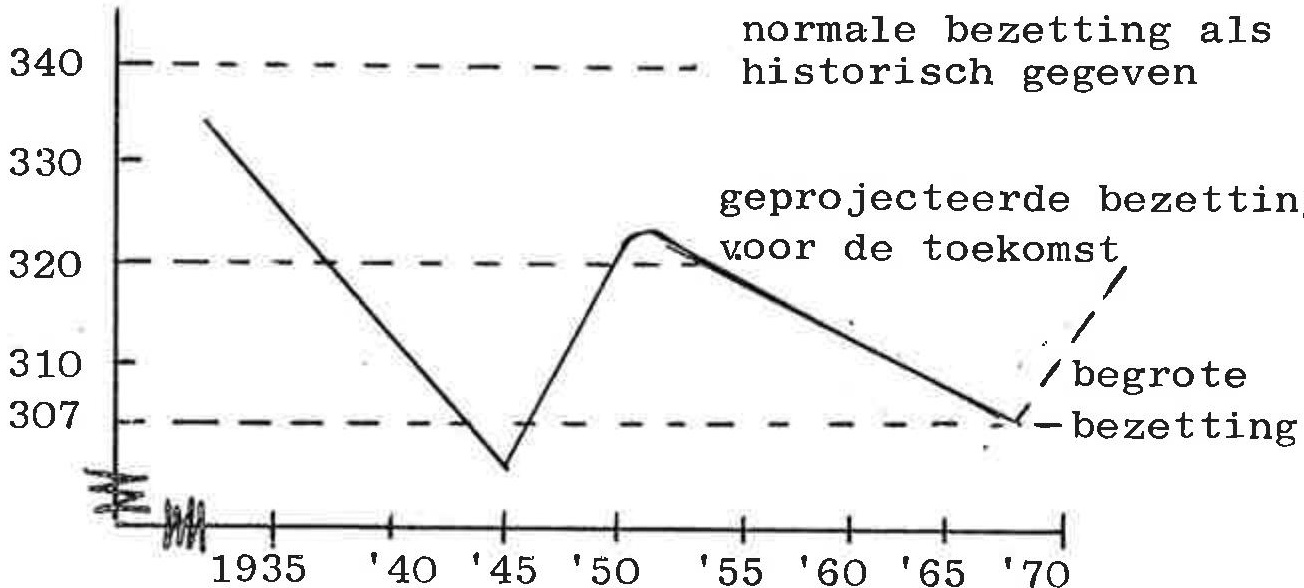

• houtbewerking (voor nieuwbouw en reparatie). De capaciteit van de duurzame productiemiddelen is groter dan thans wordt benut. De personeelsomvang is tengevolge van de slechte situatie in de scheepsbouw en de schaarste op de arbeidsmarkt teruggelopen ten opzichte van de bedrijfsbezetting als historisch gegeven. Het indirecte apparaat van de werf heeft zich daaraan nog onvoldoende aangepast. Het beleid van de directie is erop gericht op den duur een hogere bezetting te bereiken dan in het komende jaar gerealiseerd kan worden. Deze geprojecteerde bezetting ligt echter beneden de capaciteit van de werf gezien de beschikbare duurzame activa. De aanwezige leiding en de omvang van administratie en hulpdiensten worden geacht te passen bij een bedrijfsbezetting als geprojecteerd. In onderstaande grafiek is het verloop van de bedrijfsbezetting weergegeven

A-1.3 Begrote uren

Het normale aantal betaalde uren is allereerst verminderd wegens vakantie-, snipper- en feestdagen, ziekte, ongevallen, en kort verzuim. (De loonkosten voor deze uren, behoudens de ziekte-uren die ten laste van de sociale verzekering komen, zijn als sociale lasten begroot). Hierbij is eenvoudigheidshalve geen rekening gehouden met verschil in invloed van deze factoren op de uren per man in de verschillende productiekostenplaatsen. (bijvoorbeeld ziektepercentage genomen voor alle afdelingen). Verondersteld is verder dat er geen overwerk en ploegendienst wordt verricht. Bij bepaling van het urenrendement per kostenplaats is met eventuele specifieke invloeden van de sector waarvoor gewerkt wordt (bijv. verschil in wachturen reparatie en nieuwbouw in deze werf), geen rekening gehouden. Voorzover deze van betekenis zijn zouden deze invloeden in het te hanteren tarief van de kostenplaatsen voor die sector tot uitdrukking dienen te komen. De berekening op bovengeschetste wijze van het begrote aantal werkuren per personeelslid in dit voorbeeld komt voor de tekenkamer op 1.800 uur, voor de overige kostenplaatsen op 1.940 uur.

Uren direct op orders (zie a in A-2)

Deze uren betreffen normaliter eveneens die voor interne orders, waarvan de totale kosten worden geactiveerd (bijvoorbeeld eigen mamachinebouw of voorraadvorming) of waarvan de totale kosten als "kostenorders" ten laste van de kostenplaatsen worden afgeboekt. In dit voorbeeld is echter eenvoudigheidshalve aangenomen, dat alle orders externe orders zijn (dus nieuwbouw- of reparatie-orders voor derden).

Uren direct voor andere kostenplaatsen (zie b in A-2)

Deze uren worden doorbelast naar andere kostenplaatsen tegen het integrale kostprijstarief. In dit vereenvoudigde voorbeeld is aangenomen, dat deze uren uitsluitend worden besteed ten behoeve van onderhoud in eigen beheer. De doorberekening van deze uren in geld blijkt uit de tweede pagina van de kostenverdeelstaat en is onder 5 toegelicht.

Indirecte uren voor eigen kostenplaats (zie c in A-2)

De indirecte uren betreffen opruimen, verzorging machines en toezicht binnen het kader van de eigen kostenplaats.

Indirecte uren wachten op werk (zie d in A-2)

Dit betreft de onvermijdelijke wachturen. In dit voorbeeld iszoals hiervoren vermeld - geen rekening gehouden met specifieke invloeden per sector.

A-1.4 Primaire kosten

010 t/m 054: lonen, salarissen, kosten geleenden

Deze kosten zijn becijferd overeenkomstig de begrote uren respectievelijk het aanwezige aantal beambten.

Gezien de heersende omstandigheden op de arbeidsmarkt wordt het werken met 40 geleende arbeidskrachten onvermijdelijk geacht. De hogere kosten per uur zijn dan ook in de kostprijs opgenomen.

091/092: gecalculeerde sociale lasten

De wettelijke en overige sociale lasten zijn separaat begroot, resulterend in 45% van de lonen respectievelijk 31% van de salarissen. Over de kosten van geleenden zijn geen sociale lasten berekend. 200 en 500 t/m 799: overige personeelskosten, energie, gereedschappen, hulpmaterialen, onderhoud en diverse kosten van derden De weergegeven kosten zijn gemakshalve sterk gecomprimeerd. In de praktijk zullen meerdere posten worden gehanteerd.

600/699: onderhoud

Hieronder zijn uitsluitend onderhoudskosten van derden begrepen. De onderhoudskosten in eigen beheer zijn in de kostenverdeelstaat onder interne doorberekeningen opgenomen.

800/830: afschrijvingen, assurantie, gecalculeerde rente

Deze kosten zijn becijferd op bedrijfseconomische grondslagen, zoals vervangingswaarde, levensduur enz. De rente op het onderhandenwerk is - conform de richtlijnen in deel 6 - buiten het bestek van deze kostenplaatsen begroting gehouden.

A-1.5 Interne doorberekeningen

Het onderste gedeelte van de kostenverdeelstaat (de tweede pagina van A-2) geeft eerst de doorberekening van de algemene kostenplaatsen zoals deze op basis van "verdeelsleutels" plaatsvindt. Daaronder zijn interne doorberekeningen opgenomen verband houdende met de uren die begroot zijn voor onderhoud in eigen beheer door de verse kostenplaatsen (zie "uren direct voor andere kostenplaatsen") toegelicht onder punt A-1.3). De interne doorberekeningen zijn gecodeerd met de code van de kostenplaats die doorberekent.

Via sleutels

De verdeling van de algemene kostenplaatsen heeft plaatsgevonden op basis van de uniforme verdeelsleutels (zie 6-3). De verdeelde bedragen hebben steeds betrekking op de totale primaire kosten van de betrokken algemene kostenplaatsen vermeerderd met de doorberekeningen aan deze kostenplaatsen verminderd met de in verband met onderbezetting buiten de calculatie gehouden kosten.

00: Algemeen beheer

De begrote kosten van het bestaande algemene beheersapparaat zijn gebaseerd op de geprojecteerde bezetting voor de toekomst, hetgeen heeft geleid tot het buiten calculatie houden van een deel van de kosten. De berekening hiervan is toegelicht onder punt 6. De productie-organisatie kent geen onderscheid naar nieuwbouw en reparatie. Niettemin wordt er naar gestreefd een zo exact mogelijke kostprijscalculatie voor deze verschillende activiteiten te bereiken. Daartoe is bij de verdeling van deze algemene kosten de techniek toegepast als aanbevolen in 3-3.2.

Dit houdt in dat de kosten van algemeen beheer eerst ten laste zijn gebracht van de kostenplaatsen "algemene kosten nieuwbouw" respectievelijk "algemene kosten reparatie" (code O1 en O2), waarbij bevonden is dat ten laste van reparatie 60% van die "overheads" gebracht moet worden en 40% ten laste van nieuwbouw. Buiten deze aan de twee verschillende activiteiten toegerekende kosten van algemeen beheer zal men zich in het komende jaar gaan verdiepen of ten aanzien van andere kostenplaatsen, zoals personeelszaken, huisvesting enz. ook een dergelijke gedifferentieerde toerekening wenselijk is.

907: personeelszaken

De begroting van deze kosten, waarbij is uitgegaan van de bestaande organisatie zoals deze voor de normale toekomstige bezetting nodig wordt geoordeeld (320 man), heeft eveneens geleid tot het buiten calculatie houden van een deel der kosten. (Berekening zie punt 6). Bij de verdeling van deze kosten met behulp van een percentage is gemakshalve geen onderscheid gemaakt tussen lonen en salarissen, hetgeen in het algemeen wel dient te gebeuren.

908: tekenkamer

De tekenkamer heeft geen overcapaciteit, zodat alle kosten zijn ingecalculeerd. Ten laste van algemeen beheer is 20% van de kosten gebracht uit hoofde van niet door te berekenen tekenwerkzaamheden voor offertes, interne doeleinden enz.

910/914: huisvesting

De begrote kosten van huisvesting hebben betrekking op de panden zoals deze indertijd voor een bepaalde capaciteit (340 man) zijn gebouwd. De uit hoofde van onderbezetting buiten calculatie te houden kosten zijn in dit voorbeeld eenvoudigheidshalve vastgesteld op grond van het verschil tussen de normale personeelsbezetting in het verleden (340 man) en het aantal personeelsleden volgens de begrote bezetting (307 man). De in deel 6 onder 6-2.2 beschreven alternatieve methode, waarbij de waarde van de panden wordt verlaagd, is dus niet toegepast. De verdeling van de huisvestingskosten heeft plaatsgevonden op basis van het aantal nuttige m2 vloeroppervlakte. (Hierbij is onderscheid gemaakt tussen bebouwde en onbebouwde m2 zonder rekening te houden met de aard van de gebouwen. Een verdere differentiatie zal in de toekomst, na een daartoe strekkend onderzoek, zeker worden aangebracht.

925: transport

De kosten van transport zijn - gezien enerzijds het relatief geringe bedrag van deze kosten en anderzijds het veelzijdig gebruik door vele kostenplaatsen, waaromtrent nadere gegevens ontbreken - ten laste van de kostenplaats algemeen beheer gebracht.

930: energie

Verdeeld op basis van het benaderde kwh-verbruik per kostenplaats. 933: gereedschapsvoorziening Verdeeld op basis van in het verleden, door tijdelijke registratie per kostenplaats, verkregen globaal inzicht in het gemiddelde verbruik per uur voor de onderscheiden activiteiten. Een en ander is "bevroren" in een procentuele sleutel.

via kostprijs tarieven

915: onderhoud

De kosten van de (kleine) eigen technische dienst zijn toegerekend naar de gebruikmakende kostenplaatsen op basis van ervaringsmateriaal ten aanzien van de benodigde uren vermenigvuldigd met het berekende interne kostprijs tarief.

08: tekenkamer, 50: ijzerwerk enz.

De "in de voet" van de kostenverdeelstaat genoemde interne doorberekeningen door productiekostenplaatsen (dezelfde uren die "in de kop" vermeld zijn als uren voor kostenplaatsen) worden alle besteed aan onderhoud van machines, installaties, gereedschappen enz. Deze uren zijn ten laste van de gebruikmakende kostenplaatsen gebracht tegen het integrale kostprijs tarief. Conform de richtlijnen inzake verantwoording van interne prestaties op basis van uren (richtlijn 2-4.3) worden deze interne doorberekeningen in de administratie verantwoord onder de primaire kosten (zie voorbeeld A-5. kostensoort 639 ad f. 17.000). In de voorcalculatorische kostenverdeelstaat zelve zijn deze interne doorberekeningen niet bij de primaire kosten weergegeven. Dit omdat de tarieven voor de door te berekenen uren eerst in de eindfase van de kostenbegroting redelijk zijn te benaderen.

A-1.6 Buiten calculatie gehouden kosten

Zoals onder A-1.2 is toegelicht, wordt voorzien dat in het begrotingsjaar een deel van de afschrijvingen, salarissen e.d. (de vaste en semi-variabele kosten, zie 6-1) niet terug verdiend zal kunnen worden als gevolg van onderbezetting. Per kostenplaats is een berekening gemaakt van deze voorgecalculeerde onderbezetting, teneinde uit te komen op kostprijstarieven die gebaseerd zijn op doelmatige verhoudingen.

Buiten calculatie gehouden kosten algemeen beheer (kostenplaats 00)

Voor de kostenplaats algemeen beheer zijn de wegens overcapaciteit niet in te calculeren kosten op grond van de volgende gegevens berekend:

• de bezetting van het algemene beheersapparaat is eenvoudigheidshalve gemeten aan de totale bedrijfsbezetting uitgedrukt in manuren voor orders (plus de uren van de onderhoudsdienst);

• bij de normaal geachte personeelsbezetting van 320 man zullen 440.000 directe uren gemaakt worden; de begrote bezetting voor het komende jaar voor 307 man komt volgens een telling uit de kostenverdeelstaat uit op 424.100 uren;

• de totale kosten van algemeen beheer (00) bedragen (incl. doorberekeningen) f. 815.100 (dit blijkt niet uit de kostenverdeelstaat aangezien daar (07) personeelszaken tezamen met (00) is genomen).

Buiten calculatie gehouden kosten personeelszaken (kostenplaats 07)

De bezetting van de kostenplaats personeelszaken is afgemeten aan de totale loon-, salarissom (inclusief de kosten van geleenden). Het door onderbezetting van deze kostenplaats buiten de calculatie te houden deel van de totale afdelingskosten is daarom berekend naar ratio van het verschil tussen de loonsom bij het geprojecteerde personeelsbestand (320 man f. 3.800.000) en de loonsom begroot voor het komende jaar (307 man f. 3.500.000, de kostensoorten 010 t/m 054).

Deze berekening is verder opgenomen in de uitgewerkte begroting voor personeelszaken in A-3.

Buiten calculatie gehouden kosten van huisvesting

De berekening is gebaseerd op de volgende gegevens:

• de bezetting is gemeten aan de ruimte nodig voor het aantal personeelsleden van alle kostenplaatsen;

• de vaste kosten betreffen afschrijvingen, rente en huren of f 166.000;

• van de kosten inzake onderhoud (f. 180.000 primaire kosten en f. 50.000 interne doorberekeningen) en portiers (f. 18.000 salaris en f. 9.000 soc. l. en pers. z.) in totaal f. 257.000 is, eveneens als direct verbonden aan de ruimtelijke capaciteit van de huisvesting en dus als vaste kosten gezien, ofwel f. 193.000. De resterende kosten ad f. 64.000 zijn als semi-variabel geoordeeld, derhalve verbonden aan de geprojecteerde bezetting voor de toekomst;

• de kosten van energie zijn als variabele kosten beschouwd;

• de normale bezetting als historisch gegeven bedraagt 340 man; de op middellange termijn geprojecteerde bezetting bedraagt 320 man; de begrote bezetting bedraagt 307 man. Als kosten van te ruime capaciteit van huisvesting is derhalve buiten de kostprijs gehouden: 340 - 307 340 van (± 166.000 + ± 193.000) = f. 37.800 320 - 307 320 van ± 64.000 = f. 2.800 f. 40.600 SEaE Op de overige algemene kostenplaatsen is het niet nodig geoordeeld kosten buiten de calculatie te houden, uitgaande van het standpunt dat de kosten van deze kostenplaatsen als onvermijdbaar in relatie tot de begrote bezetting geacht kunnen worden.

Buiten calculatie gehouden kosten productiekostenplaatsen

De niet in de kostprijzen op te nemen vaste kosten ten aanzien van de eindkostenplaatsen zijn berekend op basis van de verhouding tussen de normale bezetting en de begrote bezetting. Deze bezettingen zijn in dit voorbeeld, behalve bij hellingen en havens, kade enz., eenvoudigheidshalve gemeten aan het aantal directe uren. Bij voorkeur zal - zeker bij grotere werven - de bepaling van onderof overbezetting meer genuanceerd plaatsvinden (zie deel 6 en aanhangsel B). De voorgecalculeerde onderbezetting is voor de productiekosten plaatsen alleen geconstateerd op de vaste kosten verband houdende met het machinepark (afschrijving, assurantie, rente). De overige primaire kosten zijn als variabel aangenomen. Voor de interne doorberekeningen (bijvoorbeeld personeelszaken) zijn de voorgecalculeerde bezettingsverschillen reeds bij de bron geëlimineerd. De berekening van de kosten van onderbezetting voor de reparatiehelling (f. 55.000) is toegelicht in A-1.7.

• A - 1.7 Bezetting per kostenplaats De in de kostenverdeelstaat (A - 2) onderaan vermelde bezettingsgegevens in uren e.d. fungeren als deler bij het berekenen van de kostprijstarieven per kostenplaats volgens de formule: Totale kosten - kosten buiten calculatie Begrote bezetting = kostprijstarief per prestatie-eenheid De begrote bezetting voor die kostenplaatsen die door middel van manuren worden gecalculeerd is reeds in het voorgaande toegelicht. Volledigheidshalve wordt gewezen op de kwantitatieve gegevens in de kop van de kostenverdeelstaat, waar het aantal directe en indirecte uren is afgeleid uit de begrote personeelsbezetting.

Algemene kosten nieuwbouw (O 1), algemene kosten reparatie (02)

Ter berekening van de specifieke opslag per manuur aan algemene kosten voor de twee soorten orders, is de totale bezetting van 411.200 manuren (excl. 12.900 uren tekenkamer en onderhoudsdienst) opgesplitst in 193.600 uur voor nieuwbouwwerk en 217.600 uur voor reparatiewerk. Deze verdeling vloeit voort uit de verwachting van de directie op grond van ervaringscijfers, orderportefeuille en marktontwikkeling, dat 47% der uren besteed zal worden voor nieuwbouw en 53% voor reparatie.

Materiaalvoorziening (2)

De kosten van materiaalbehandeling, opslag e.d. zijn bij gebrek aan nadere gegevens voor het begrotingsjaar omgeslagen over een geschat materiaalverbruik bij deze bezetting. Zoals reeds uiteengezet zal in het volgende jaar een nauwkeuriger basis mogelijk zijn, wanneer begroot zal gaan worden op basis van een afzetprognose. In dit stadium is geen differentiatie toegepast in het percentage naar bestemde en niet-bestemde materialen, terwijl voorts op de kosten van onderaannemers nog geen opslag is berekend.

Nieuwbouw helling (langs helling) (40)

De bezetting is als volgt berekend:

• oppervlakte van de helling 800 nuttige m2, waarvan ruimtelijk gemiddeld 90% of 720 m2 wordt benut;

• het maximaal mogelijke aantal werkdagen ad 365 is verminderd met 20% tot 293 uit hoofde van geaccepteerde en normaal bevonden commerciële onderbezetting. De normale bezetting bedraagt derhalve:

• 720 m2 over 293 dagen = 211.000 m2/dagen. In dit voorbeeld is op historische gronden en gegeven de orderportefeuille gemotiveerd, dat deze normale bezetting ook in werkelijkheid met het huidige personeelsbestand gerealiseerd kan worden.

Reparatiehelling (dwarshelling)(41)

De bezetting is als volgt berekend:

• oppervlakte van de helling 3.000 nuttige m2 (150 meter lang en 20 meter breed). De gemiddeld mogeli jke benutting van deze m2 is gesteld op 80% of 2.400 m2. In dit percentage is verdisconteerd zowel het feit dat een of meerdere schepen naast elkaar nooit precies de breedte van de helling beslaan, als wel het feit dat schepen achter elkaar nooit geheel de lengte van de helling gebruiken;

• het maximaal mogelijke aantal werkdagen ad 365 is verminderd met 25% tot 274 werkdagen uit hoofde van geaccepteerde en normaal bevonden commerciële onderbezetting. De normale bezetting bedraagt derhalve:

• 2.400 m2 over 274 dagen = 657.000 m2/dagen. De begrote bezetting, op basis van ervaringscijfers geconfronteerd met een verwachting ten aanzien van de "reparatiemarkt", is gesteld op een benutting van 2.000 m2 per dag ofwel 2.000 m2 over 274 dagen = 548.000 m2/dagen.

• De buiten calculatie gehouden kosten betreffen derhalve 657.000 - 548.000 657.000 van de vaste kosten inzake afschrijving, assurantie en rente ad f. 325.000 ofwel ±. 55.000.

Havens, kade, steigers (48):

De bezetting is als volgt berekend:

• de kade- en steigerlengte is 1.5oo nuttige ml. De gemiddelde benutting is gesteld op 120% of 1.800 m1, omdat in beperkte mate dubbel kan worden gemeerd;

• het maximaal mogelijke aantal werkdagen (365) is verminderd met 15% tot 311 dagen in verband met normaal bevonden onderbezetting in het bedrijf. De normale bezetting bedraagt derhalve:

• 1.800 m1 over 311 dagen = 560.000 m1/dagen. De werkelijk verwachte bezetting is op hetzelfde niveau vastgesteld.

A-1.8 Tarieven

De verdeelstaat resulteert in kostprijstarieven per prestatie-eenheid. Deze tarieven worden zowel gehanteerd voor begrotingsdoeleinden (ordercalculatie) als voor het belasten van de orders in de onderhandenwerkadministratie. Direct voor andere kostenplaatsen geschreven uren worden eveneens met behulp van de kostprijstarieven in geldbedragen uitgedrukt, zo ook de uren van de onderhoudsdienst die niet voor orders werkt. Het streven de bijzondere kosten voor nieuwbouw en reparatie - ondanks de niet gescheiden organisatie - zo goed mogelijk aan deze ordercategorieën toe te rekenen heeft geleid tot een trapsgewijze opbouw van de tarieven (zie ook A-l.5). Gewerkt wordt met een basistarief per kostenplaats, exclusief algemene kosten, dat afhankelijk van de soort order verhoogd wordt met f. 1,67 resp. f. 2,13 per uur ter dekking van de algemene kosten. Direct voor andere kostenplaatsen geschreven uren worden tegen basistarieven omgerekend.

A-1.9 Dekking

In het sluitstuk van de kostenverdeelstaat is een berekening opgenomen van de dekking van de kosten door middel van de berekende tarieven. Aan de hand van de per productiekostenplaats verwachte urenbesteding voor nieuwbouw en reparatie is berekend, hoe groot de dekking van de begrote kosten uit deze activiteiten op die kostenplaats zal zijn (uren x totaal tarieven). Het totaal van deze berekende dekking uit orders plus de voorgecalculeerde onderdekking moet gelijk zijn aan het totaal van de begrote kosten. Hiermede is een controle op de juistheid van de berekende tarieven uitgevoerd. Bovendien dragen deze dekkingsgegevens bij tot verbetering van het totaalbeeld van de activiteiten van de werf, indien de uitkomst later vergeleken wordt met de begroting.

Opmerking:

De pragmatische benadering van het ondernemersplan, namelijk geheel vanuit de personele capaciteit, heeft nog niet geleid tot een omzetbegroting in geld. De ontwikkelingsfase waarin deze werf op het gebied van de planning op lange termijn verkeert, stelt de administratie dan ook niet in staat de begroting af te ronden met een resultatenprognose.

A-2 KOSTEN VERDEELSTAAT

A - 2 KOSTEN VERDEELSTAAT

(vervolg)

A - 3 KOSTEN BEGROTING

A - 4 KOSTENBEGROTING

Stichting Nederlandse Scheepsbouw Industrie Aanh. A - 4 April 1970 UNIFORME ADMINISTRATIE pag. 1.

A-5 KOSTEN BEGROTING

Stichting Nederlandse Scheepsbouw Industrie Aanh. A-5

AANHANGSELB VOORBEELDVANEENKOSTENBEGROTINGVOOREENKOSTENPLAATS

B-1 TOELICHTINGOPHETCIJFERVOORBEELD

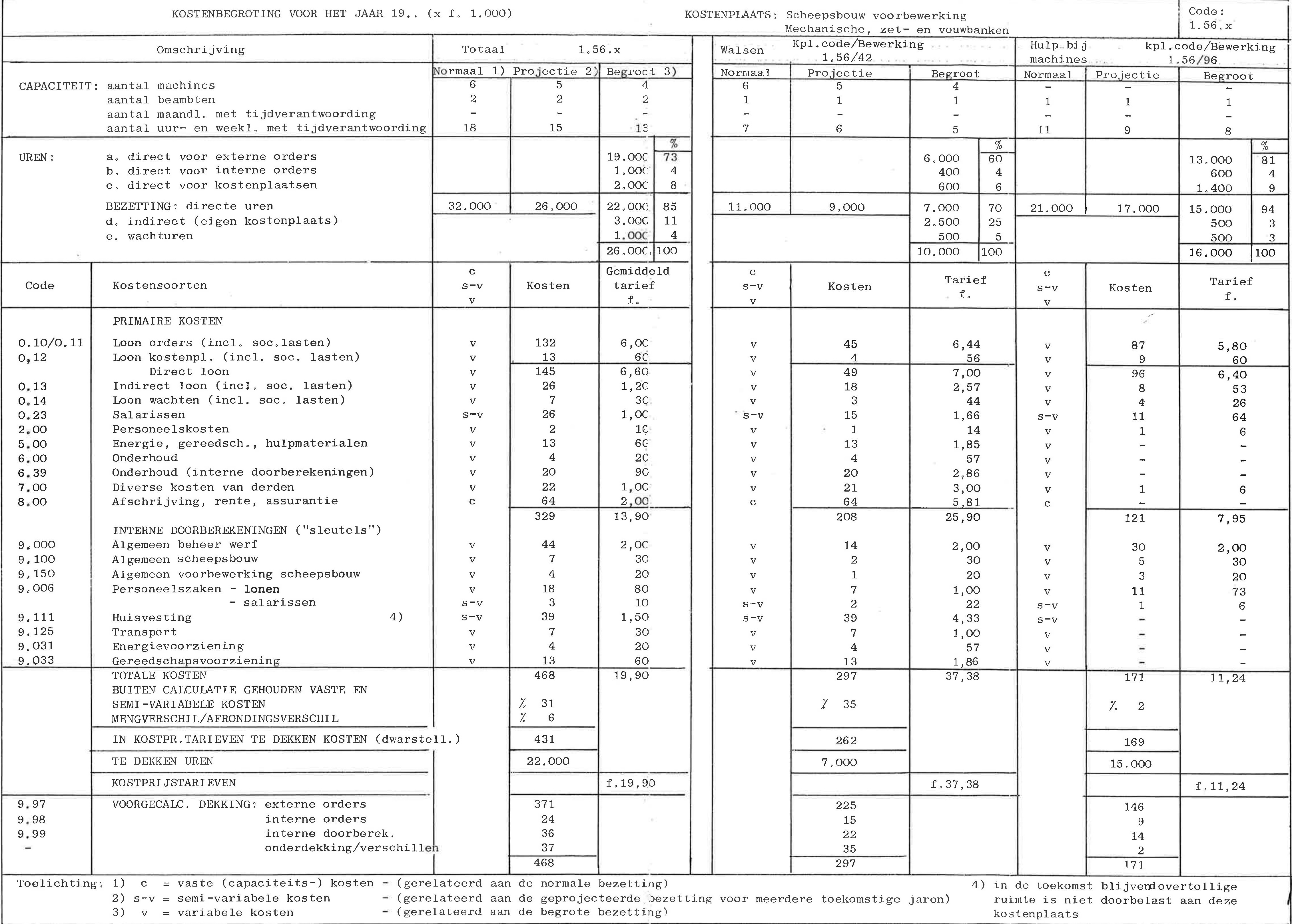

Ter illustratie van de wijze waarop, rekening houdend met de richtlijnen inzake de calculatie (deel 6) en de indeling naar kostensoorten, kostenplaatsen en bewerkingen (resp. delen 2,3 en 4), vomm kan worden gegeven aan een kostenbegroting per kostenplaats is een cijfervoorbeeld uitgewerkt betreffende een produktie-afdeling. In aanhangsel C wordt van de cijfers uit deze fictieve kostenbegroting gebruik gemaakt ter illustratie van de verslaglegging omtrent de in het begrotingsjaar optredende verschillen met de prognose; in de vorm van een budgetoverzicht en een resultatenoverzicht.

Typering van de kostenplaats

Het voorbeeld betreft een machinale afdeling (vervormende machines van + f. 100.O00 per stuk) waar machine-intensief werk (de machinebediening) en man-intensieve bewerkingen (hulp bij machines) worden verricht. De verhouding tussen machine + bediening en de assistentie kan per opdracht wisselen, reden om ter wille van de accuratesse van de calculatie voor deze (in de administratie) ene kostenplaats twee verschillende tarieven te. becijferen. Een en ander conform het voorkeurssysteem, vastgelegd in 6-4.6. Er is een, historisch ontstane, overmaat aan nagenoeg identieke banken, hetgeen gedemonstreerd wordt door de cijfers in de kop van het voorbeeld. Aanwezig zijn namelijk 6 machines, benut op dit moment 4.

Bezetting

De normale bezetting is in dit voorbeeld (conform de praktijk) slechts een historisch gegeven met de functie van rekenhulpmiddel, namelijk om het incalculeren van kosten verbonden aan overcapaciteit te voorkomen. (Een alternatieve - en bij een begroting die door het beleid ondersteund wordt - hetere methode ware de waarde (en af-

• schrijving) van de overtollige capaciteit af te boeken). De voor dit bedrijf in de toekomstige jaren normaal te achten capaciteit (de "projectie") is, rekening houdend met afzetmarkt en arbeidsmarkt, bepaald op 5 machines met bijbehorend personeel. De begrote bezetting heeft betrekking op het begrotingsjaar; verwacht wordt dus dat er slechts voor 4 machines werk zal zijn.

Interne doorberekeningen ("sleutels")

Het aandeel in de begrote kosten van algemene kostenplaatsen dat door de betrokken produktiekostenplaats gedragen moet worden is gespecificeerd opgenomen onder "interne doorberekeningen'. Aan deze verdeling ligt uiteraard een - niet gegeven - kostenverdeelstaat ten grondslag. De kosten van huisvesting zijn voor deze kostenplaats semi-variabel begroot, dus verrekend op het niveau van de nu normaal te achten bedrijfsomvang (5 machines met 15 man). Dit omdat de overtollige

• vroeger gebouwde - ruimte reeds vóór verdeling als "buiten calculatie gehouden kosten' is afgezonderd, namelijk bij de kostenplaats huisvesting betreffende de gehele voorbewerking. Stichting Nederlandse Scheepsbouw Industrie Aanh. B-1

1 Buiten calculatie gehouden kosten

Aangezien de normale bezetting, betrekking hebbend op de begrote capaciteitskosten (c), en de geprojecteerde bezetting, de grondslag voor de begroting van de semi-variabele kosten (s-v), beide op een hoger niveau liggen dan de verwachte bedrijfsbezetting voor het begrotingsjaar is te voorzien dat een deel van deze kosten niet in de productie gedekt zal worden. De kosten verband houdend met deze voorgecalculeerde onderbezetting zijn uiteraard buiten de kostprijstarieven gehouden. Berekeningswijze ten aanzien van de totaalkolom (f. 31.000): Salarissen 26.000 u - 22.000 u = 4.000 u x ±. 1 = ±. 4.000 Afschrijving etc. 32.000 u - 22.000 u = 10.000 u x f. 2 = ±. 20.000 Pers. zaken salarissen 26.000 u - 22.000 u = 4.000 u x f. 0,10 = f. 400 Huisvesting 26.000 u - 22.000 u = 4.000 u x ±. 1,50 = f. 6.000 f. 30.400 =========

=========

Mengverschil, afrondingsverschil Het als "mengverschil"/"afrondingsverschil" genoemde verschil vindt zijn oorzaak in de relatieve grofheid van de berekening van een "gemengd" tarief aan de hand van totaalcijfers betreffende bewerkingen met uiteenlopende kostenopbouw. Met name leidt de bepaling van het teveel aan afschrijving in het kader van het man-machine-uurtarief (verhouding 11.000 - 7.000 uur = 64% bezet) tot een andere uitkomst dan de meer globale benadering van dezelfde onderbezetting voor de gehele afdeling (verhouding 32.000 - 22.000 uur = 69% bezet). De afronding van het totaaltarief op gehele "dubbeltjes" heeft

verder tot dit verschil aanleiding gegeven.

Kostprijstarieven Volledigheidshalve zij vermeld, dat de gehanteerde cijfers en zeker de tarieven geen enkele realiteitswaarde hebben. In de kostprijsadministratie (nacalculatie per order) wordt uiteraard niet met het (gemiddelde) totaaltarief f. 19,90 gewerkt, maar met de tarieven per bewerking. Bij grovere ordervoorcalculaties

AANHANGSELC VOORBEELDENVANAFDELINGSOVERZICHTEN

C-1 TOELICHTINGOPDECIJFERVOORBEELDEN

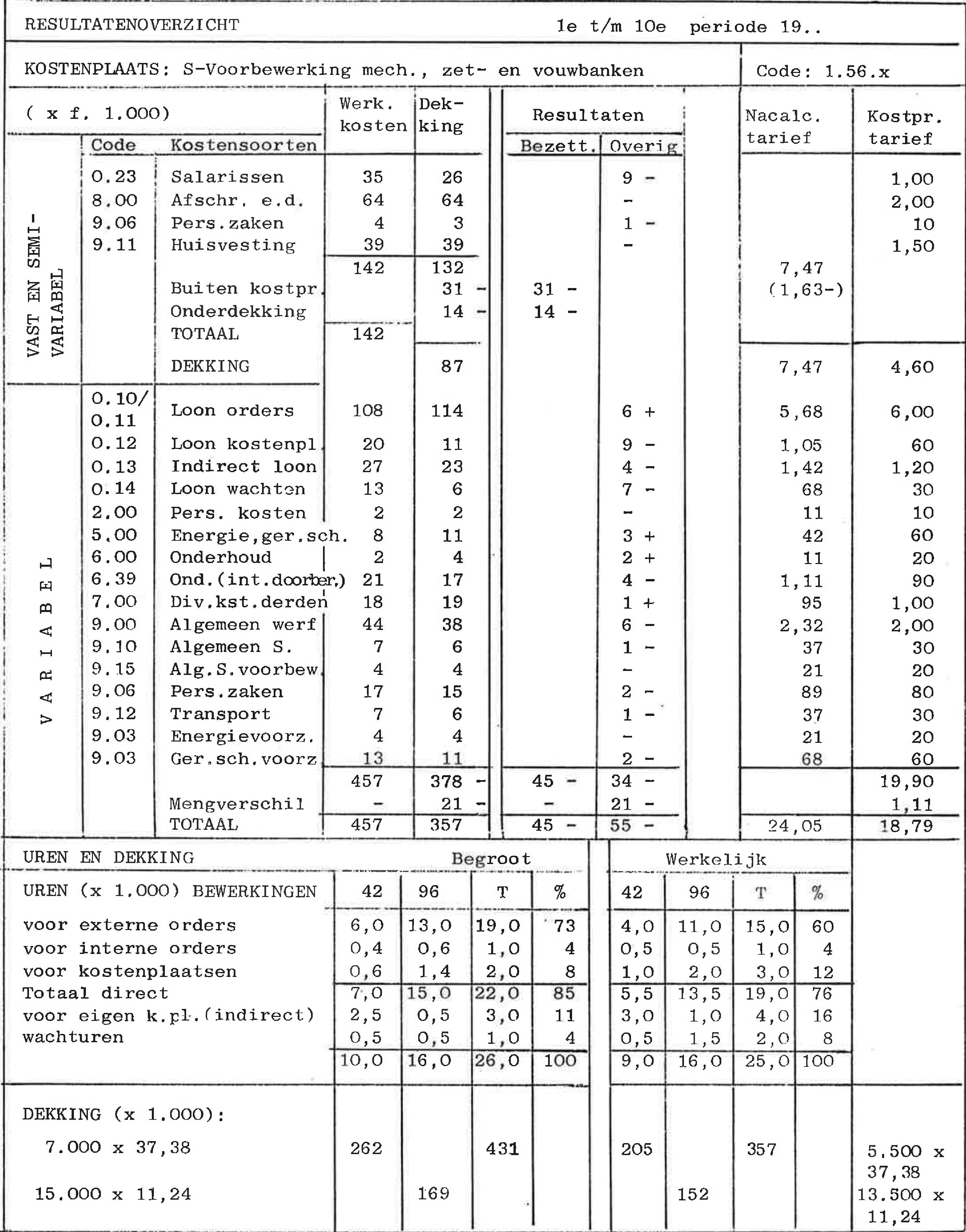

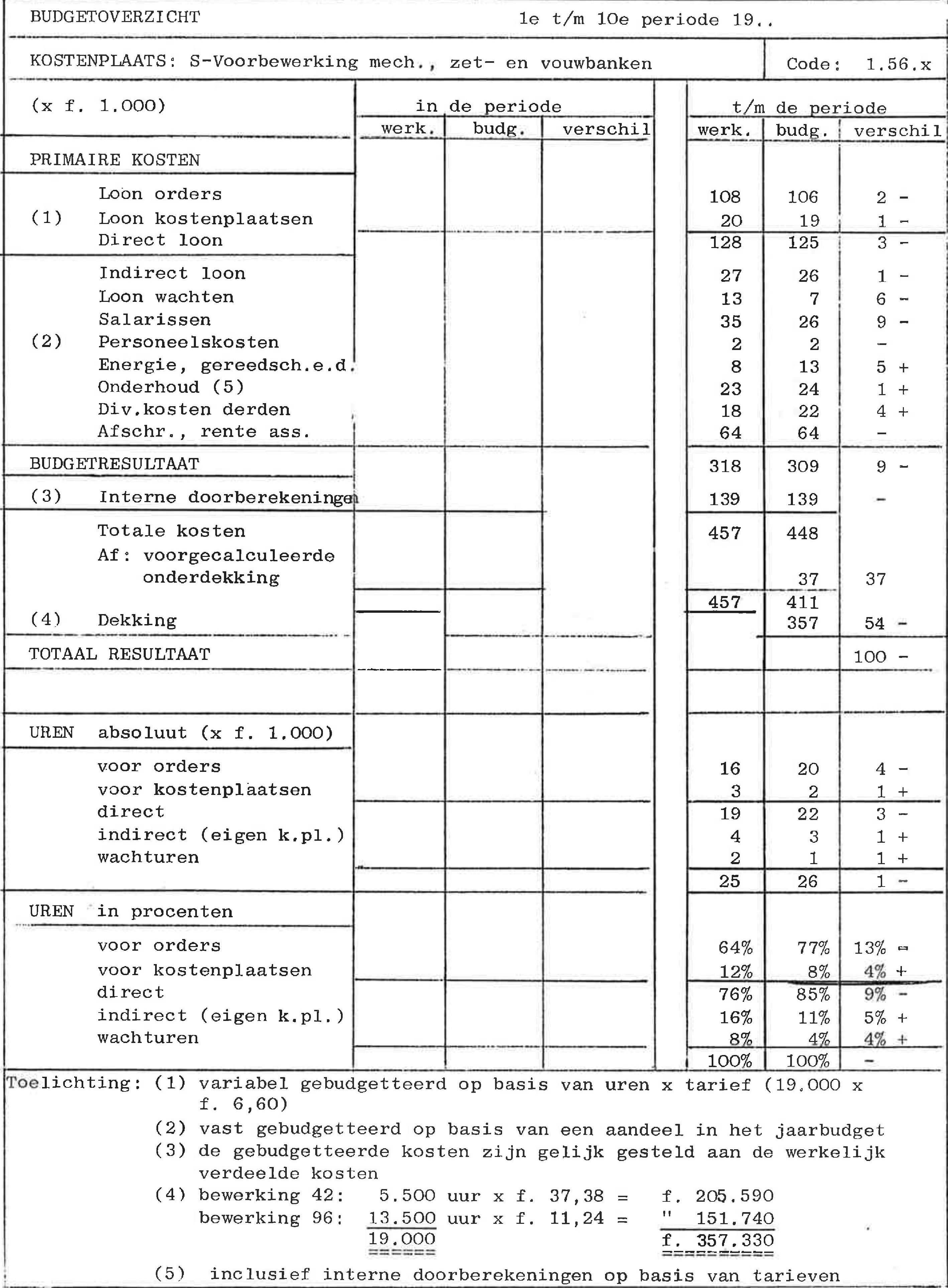

De in deel 9 aanbevolen periodieke verslaglegging omtrent de resultaten op de indirecte kosten per kostenplaats is in dit aanhangsel uitgewerkt in een tweetal cijfervoorbeelden, te weten een budgetoverzicht en een resultatenoverzicht. Voor de verschillen in grondslagen en functie van de twee soorten van interne rapportering wordt verwezen naar hetgeen daaromtrent in de delen 8 en 9 is toegelicht. De kostenbegroting voor de kostenplaats waarop de illustraties betrekking hebben is in het voorbeeld dezelfde voor doeleinden van budgettering als voor de bepaling van de kostprijstarieven. Deze begrotingscijfers zijn met een toelichting opgenomen in het aanhangsel B.

Budgetoverzicht (zie C-2)

Het variabele budget, als dekking voor de in het voorbeeld "boven de streep" gehouden lonen voor orders en voor (andere) kostenplaatsen (inclusief sociale lasten) is berekend door het loonbestanddeel uit het kostprijstarief (f. 6,60 zie aanhangsel B) te vermenigvuldigen met de direct geschreven uren (19.00o). Het vaste budget per groep kostensoorten wordt uit de jaarbegroting afgeleid door een pro rata deel te nemen naar gelang van het aantal verstreken perioden. In het cijfervoorbeeld betreft het budgetoverzicht het gehele jaar, zodat in dit geval de vaste budgetten parallel lopen met de jaarbegroting voor die kosten. Het bedrag aan "interne doorberekeningen" is uitsluitend opgenomen teneinde als einduitkomst het totale afdelingsresultaat (dus het resultaat op grond van de kostprijsadministratie, zie C-3) te kunnen tonen. De kosten die op basis van verdelingen aan deze kostenplaats zijn belast, zoals Algemeen beheer, Personeelszaken, Transport, Energievoorziening e.d. worden als primaire kosten gebudgetteerd bij die kostenplaatsen zelf en niet nogmaals na verdeling. In het budgetoverzicht betreffende deze eindkostenplaats is het budget voor deze interne doorberekeningen daarm gelijk gesteld aan de kosten die verdeeld zijn.

Resultatenoverzicht (zie C-3)

Zoals uit het cijfervoorbeeld spreekt is de variabele dekking berekend door de opbouw van het voorgecalculeerde kostprijstarief (f. 19,90) te gebruiken als verdelingsmaatstaf naar kostensoorten voor de reeds uit de administratie bekende totale dekking (f.357.o00). Doordat de verhouding tussen de uren van dè machine zelf (bewerking 42) en de hulp daarbij (bewerking 96) verschoven is ten opzichte van de aanname in de begroting, komt het gemiddelde tarief van f. 19,90 niet meer overeen met de weging van de twee tarieven (f. 37,38 en f. 11,24) met de werkelijke uren. Het verschil ad f. 21.000 (of bij 19.0o0 uur f. 1,11 per uur) is als "mengverschil" apart getoond. Stichting Nederlandse Scheepsbouw Industrie Aanh. C-1

Het "bezettingsverschil" is berekend door de variabele dekking op vaste kosten (19.000 uur x f. 4,60) af te trekken van de begrote vaste kosten. De voorgecalculeerde onderbezetting ("buiten kostprijs") vormt daarbij uiteraard een bijzondere categorie van het bezettingsresultaat. De aandacht zij er op gevestigd, dat de voorgecalculeerde onderdekking (de "buiten kostprijs" gehouden vaste en semi-variabele kosten) bij de toegepaste methodiek als een bijzondere categorie van verlies per kostenplaats wordt gepresenteerd. Een alternatieve methode is deze voorgecalculeerde onderdekking van de werkelijke kosten af te trekken en voor de gehele onderneming in één totaal (dus niet per kostenplaats) naar voren te brengen. De verschillen tussen de werkelijke vaste kosten en de begroting daarvoor zijn ter analyse (begrotingsfout, over- of onderbesteding?) uitgeworpen onder overige verschillen.

Opmerking:

In het voorbeeld is de dekking naar kostensoorten eenvoudigheidshalve berekend op basis van de samenstelling van het (gemiddelde)

• totaaltarief van de betrokken kostenplaats. Zeker bij gebruik van meer geavanceerde hulpmiddelen (ponskaartenapparatuur, computer) zal deze "partiële creditering" plaatsvinden op basis van de opbouw van de individuele tarieven per bewerking. De dekking per kostensoort is bij een dergelijke methode niet alleen nauwkeuriger, bovendien valt dan het "mengverschil" weg.

C - 2 CIJFER VOORBEELD

(5) inclusief interne doorberekeningen op basis van tarieven

C - 3 CIJFERVOORBEELD